Årets första börsdag rivstartade ett av mina portföljbolag Vitec med ett förvärv. Köpet av Unikum datasystem AB i från Lund. Förvärv kan ta lång tid så detta har nog kokat i grytan senare halvan av förra året eller så har ”samtal” gjorts under längre tid. Vitec har växt snabbt de senaste åren genom förvärv och köper regelbundet 3-5 bolag om året.

Unikum omsatte 102 Mkr med ett EBITDA på 40 Mkr. Jämförelsevis omsatte Vitec under 2019, 1156 Mkr och gjorde ett EBITA resultat på 247 Mkr. Allt som allt borde Unikum förvärvet förbättra siffrorna för hela Vitec gruppen.

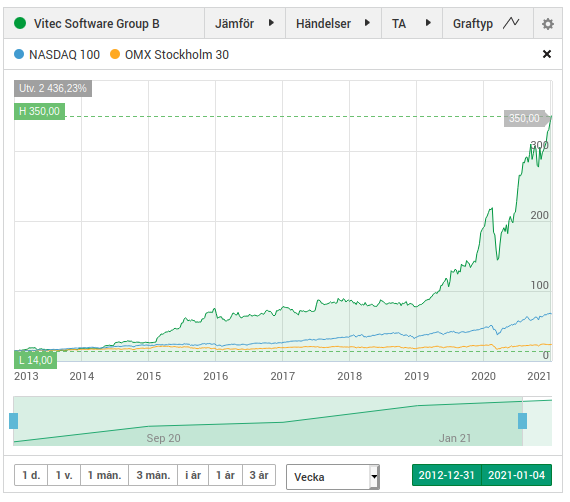

Förvärvet sker kontant och de brukar inte säga hur mycket beloppet ligger på men man kan titta i årsredovisningarna och gissa sig baklänges på ett grovt ungefär. Vitec är en serieförvärvare och aktiekursen har stigit rejät under de senaste åren. Omsättningen ökar nu drygt 8 % och med förbättrade marginaler.

Värderingen av Vitec

Värderingen i Vitec är minst sagt hög/ansträngd/utmanande eller hur man nu vill kalla det. Vinsten per aktie för 2020 antar jag kommer ligga på 4,50-4,60 kronor. Med en kurs i skrivande stund på runt 350 kr blir det ett P/E på ungefär 75-80 gåger.

Om inte bolaget drar till med någon saftig nedskrivning så växer vinsten per aktie med drygt 40 %. Det ger ett PE/G på knappt 2 och i nya tider då räntan är gratis kan det kanske gå att försvara på någt sätt men då gäller det att bolaget växer på i stadig takt.

Sammanfattning

Kommer jag att sälja mina Vitec då jag tycker de är övervärderade? Nej, har aktierna i vanlig depå inköpta för knappt 20 kr för ett antal år sedan. Skatten för att sälja skulle bli brutal jämför med inköpspriset.

Vitec är en av mina bästa investeringar någonsin förutom Nibe och utgör drygt 8 % av portföljen. Kommer ha kvar dem ett bra tag till men den växande utdelningen kommer investeras på annat håll. Vitec är ett BRA BOLAG som man kan äga på lång sikt. Värderingen är inte förmånlig men jag äger även Vitec i ett par olika pensionsdepåer och där kan jag tänka mig att öka då det är minst 20 år tills jag kan hämta ut några pengar. Räknat på förmodad lägsta pensionsålder på 75 år.