Handelsbanken stänger 200 kontor och gör sig av med 1000 anställda. Digitaliseringen kom i kapp banken där kontorsnätet är själva hjärtat i verksamheten. Jag har själv varit på besök på ett Handelsbankkontor med en äldre släkting för ett antal år sedan. Det var trevligt, de anställda var pålästa och kundfokuserade.

Jag tycker själv det är trist att digitaliseringen äter det mesta. Men på något sätt är det som att tycka det var trevligt att åka häst och vagn medan man ser allt fler bilar åka på smala stigar och bredare vägar anläggas i ökad takt. Det går att tjäna pengar på nostalgi men inom bank har jag svårt att se det. I alla fall för bredare banker med ett basutbud av tjänster.

De anställda är förlorare

De givna förlorarna är de anställda som blir av med sina jobb. TRR – Trygghetsrådet skrev på någon informationsfolder jag läst någon gång att de flesta får jobb inom en kortare tidsperiod och då ofta med högre lön. Bästa sättet att få högre lön är att byta jobb eller befattning inom samma verksamhet.

Handelsbankens största argument att man ska vara kund hos dem – ett stort kontorsnät som nu halveras låter inte som något vinnande koncept. I det korta spara de pengar och då bör aktiekursen stiga, allt annat lika. Handelsbanken är på efterkälken i digitaliseringen så det vinner de inga stilpoäng på. Företagslån och private banking verkar nu bli deras huvudfokus. Kanske kan de ta marknadsandelar?

Oktogonen avvecklas? Anställda förlorar

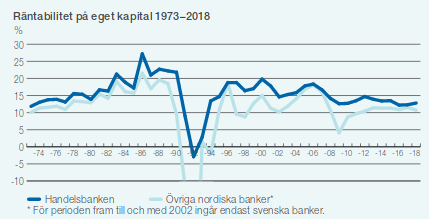

Oktogonen är en vinstandelsstiftelse skapad 1973 där Handelsbanken historiskt har satt av pengar om banken har haft en lönsamhet som överstigit snittet i branschen. Detta har gjort att de som var med från början och när de gick i pension fick riktigt fina utbetalningar. Insättningen var lika för alla. VD och kassapersonal fick samma avsättning. Ett tungt vägande skäl att jobba för Handelsbanken. Nu kommer det inte göras fler insättningar. I takt med att personalen går i pension kommer uttagen göra att Oktogonen måste sälja av sitt stora innehav på drygt 10 % av aktierna i Handelsbanken.

Fredrik Lundberg – Vinnaren!

Gissningsvis kommer Fredrik Lundberg att via sina olika bolag köpa delar av denna post. Om ett antal år kommer han ha kontrollen över Handelsbanken, Industrivärden, SCA och dessa bolags stiftelser. Sakta men säkert kommer han och sina två döttrar att bygga en ny maktsfär och ersätta det som förr kallades Handelsbanksfären.