Har ”fått” en pensionsdepå av min arbetsgivare. Varje månad sätts det in lite ”leksakspengar” som jag köper aktier för. Kallar det leksakspengar då något lömskt politiskt parti med en blomma som symbol när som helst kan få för sig att konfiskera pengarna. Min pensionsdepå är som en lång bevakningslista. Överlag har den gått ganska bra med tanke på att den är ”väl diversifierad”.

Har faktiskt två sådana depåer en från en tidigare arbetsgivare ocn den andra från nuvarande. När det kom en representant från Nordnet på besök och vitt och brett berättade om hur lätt det var att flytta över pensioner från andra förvaltare ställde jag följande fråga. ”Har två depåer hos er, kan ni inte bara slå ihop dem”? NEJ det gick inte. Det var alla möljliga problem som inte gick och lösa. Så där tappade man lite förtroende för den Dinkenspielska nätmäklaren.

Nåväl.. åter till vilka transaktioner dagen bjöd på:

Försäljning:

Sålde Xvivo Perfusion(234 kr)i den oaktiva depån för att kunna betala skatten som snart dras.

Inköp:

Köpte ”tillbaka” halva det sålda innehavet i den ”aktiva” depån. Tror stenhårt på Xvivo. Gick in första gången när aktien stod i 35. Sålde tyvärr av i Corona krisen men har sakta köpt på mig igen.

Ökade upp i finska Qt Group(€ 93,40) som bl.a gör utvecklingsverktyg och ramverk för GUI utveckling. När bolaget når en viss försäljning kommer nästan allt att bli till ren vinst. Kommer bli mycket trevligt framöver såvida inte någon helgalen VD slår klorna i bolaget och börjar köpa en massa digitalt skräp.

Kursen i den norrländska datakonglomeratet Vitec har åkt på storstryk så jag håvar in några för 387 kr.

Sist men inte allra minst så fick det bli lite mer Nibe. Idag var det inte Nibes dag så jag passade på att köpa in några till. Aktien är fortfarande rätt så dyr men har nu kommit ner en bra bit och vinsten för 2022 bör ge ett P/E på runt 40-45. Värdelös energipolitik i Europa och framför allt Sverige gör att husägare kommer stå i kö för att köpa en värmepump. Kanske inte så mycket i Sverige men marknaden för utbyte lär bli fin den med.

Januari har varit en dyster månad för portföljen. Det största innehavet Nibe har gått riktigt dåligt med – 33,46 %. Nibe stod för drygt 20 % av portföljen så redan där är en bit av en bra årsavkastning borta. Listan på highflyers är lång där näst högst på listan sitter Vitec med -25.7 % ned för i år.

Det finns positiva händelser i ”väskan” också. Det via Lundberg och Industrivärden ägda Sandvik lämnade en bra årsrapport men snål utdelningshöjning. Med Fredrik Lundberg vid rodret så var det nog ganska väntat. Han är snål försiktig med utdelning. Det blev en höjning från 4,5 till 4,75 kr.

Det av Wallenberg styrda investmentbolaget Investor lämnade sitt bokslut och utdelningen föreslås öka från 2,5+1 till 3 + 1 således 4 kr för helåret. I skrivande stund blir det en direktavkastning på 1,86 % för A aktien vilket jag äger. Numera köper man inte Investor för utdelningen utan det är en spekulation i att kursen går upp på grund av att de äger andelar i många fina börsnoterade bolag samt har en växande portfölj av onoterade tillgångar.

Super mega tech konglomeratet Microsoft(MSFT) lade ett kontant but på spel firman Activision Blizzard i en affär som är värd $68.7 miljarder dollar. Microsoft förstärker därmed sin ställning på datorspel och underhållning. Gissningsvis kommer nya spel först ut på Xbox och sedan Playstation. Microsoft har under de senaste tjugo åren försökt göra Xbox till nummer ett i konsollkriget mot Sony. Kanske är detta vändningen?

Portföljen har en viktning på ca 1,3 % mot Microsoft i skrivande stund.

I veckan blev det ett litet inköp(ökning av bevaktningsposten) i norska rederiet 2020 Bulkers. Fraktraterna är skarpt på väg ner så min gissning är att man kan komma att köpa aktien ännu billigare i framtiden. Månadsutdelningen lär också sänkas då den baseras på fritt kassaflöde.

Rederiet 2020 Bulkers startade i september 2017 och är således ett väldigt färskt bolag. Namnet kom till snabbt när VD behövde komma upp med ”något” namn vid registreringen. Bolaget startades för att exploatera den svacka som shipping branschen befann sig i sedan 2008. Grundarna hade studerat marknaden långt tillbaka och tyckte sig se ett bra läge att köpa billiga fartyg med hopp om balans på utbudet.

Affärsmodellen

Affärsmodellen är enkel och består av att hyra ut 8 st bulkfartyg i Newcastlemax storlek(185 000 DWT) . Timecharter (hyresvillkoren) ligger på1-3 år. Kontrakten är indexreglerade med en premie till capesize + scrubber premie(kan köra på billigare men smutsigare bränsle). I vissa perioder konvertera kontrakten till en fix rate(hyra). Något bolaget gjorde under värsta corona kraschen 2020.

Fartygen köptes in ”billigt” när efterfrågan på nya fartyg var låg. Nettokassaflödet delas ut per månad. Det finns inga ambitioner att expandera bolaget genom att köpa nya fartyg.

Bolaget strävar efter att ha låga kostnader och har enbart fem anställda inkl vd.

Fartygen:

Värdet på fartyg i 2020 Bulkers flotta av Newcaslemax storleken svänger en hel del. Ett nytt fartyg i Capesize storlek som är mindre än Newcaslemax kostade år 2008 180 miljoner dollar. Ett lite större och bättre fartyg gick i semptember 2021 för runt 65 miljoner dollar. 2020 Bulkers betalade runt 45 mijoner dollar styck för sin flotta.

Bolaget har även betalat två miljoner dollar per fartyg för att få scrubbers installerade. En scrubber är en stor avgasrenare som gör att fartygen kan köra på billigare men smutsigare(högre svavelhalt) bränsle. För denna lägre kostnad får bolaget oftast en ”premium” av kunderna som hyr fartygen.

Nyckeltal

2020 Bulkers i siffror

2000

2021 9 mån

Vinst per aktie (EPS)

$ 0.5

$ 2.01

Eget kapital per aktie

$ 6.41

$ 6.85

Soliditet

35.9 %

38.3 %

Utdelning

$ 0.30

$ 1.98

Kurs

61 NOK

135 NOK

Framtiden:

Ambtionen med bolaget är att fartygen ska drivas på bästa möljiga sätt och betala ut vinsten varje månad till aktieägarna. Bolaget har inga ambitioner att växa flottan och kommer troligtvis att läggas ner vid någon framtida tidpunkt när fartygen säljs eller skrotas. I en intervju säger VD Magnus Halvorsen att de inte driver bolaget för att de gillar båtar utan att det är en investering. Om någon i framtiden lägger ett bud på hela bolaget eller enstaka fartyg är de öppna för att sälja. Bara priset är det rätta.

Ledning, styrelse och ägare

2020 Bunkers har fem anställda varav tre är i företagsledningen vilket är lite udda men i detta företaget är inte personalen den största tillgången utan det är fartygen som har huvudrollen. Styrelsen består av folk från sjöfartsnäringen och leds av Alexandra Kate Blankenship. 2020 Bulkers största ägare är Drew Holdings Ltd med 32,4 % av röster och kapital. VD Magnus Halvorsen äger via MH Capital AS en post på 6,4 %. I skrivande stund är värdet drygt 152 Mkr.

Utdelningen:

Bolaget delar ut det fria kassaflödet per månad. Sedan bolaget noterats har de enligt egna uppgifter nästan delat ut hälften av det av aktieägaran insatta kapitalet och gjort en liten amortering på lånen. I skrivande stund förväntas bolaget för januari 2022 dela ut 3,1841 norska kronor per aktie. Det ger för stunden en direktavkastning på 35 %. Bakgrunden till denna enormt höga direktavkastning är de mycket höga hyrorna bolaget för stunden tar ut för sina fartyg. Basutdelningen är i amerikanska dollar och har under den korta tid bolaget varit noterat pendlat mellan $0.055 och $0.49. Sjunker timecharter hyran för fartygen kommer utdelningen rasa i botten. Extremt volatilt med andra ord.

I skrivand stund har bolaget under sin korta livstid betalat tillbaka runt halva det av aktieägarna insatta kapitalet.

Fördelar:

Extremt hög direktavkastning som betalas månadsvis.

Bra konstnadskultur

Moderna fartyg inköpta till låg kostad.

Enkel affärsmodell.

Nackdelar:

Intäkterna är helt beroende av marknadshyran för denna typ av fartyg.

Går knappt att göra några realistiska prognoser då hyran är så pass volatil.

Bolaget är inte konstruerat för att bestå ”förevigt”. När fartygen skrotas är bolaget skrot.

Kort historik med få datapunkter.

Sammanfattning:

Helt klart ett spännande bolag som inte är något papper man skall lägga i byrålådan och ”glömma bort”. Marknaden är extremt volatil men växer sedan många år med runt 4 % per år. Utbudet på tonnage har historiskt växt i sluten av de ”goda tiderna” och mer eller mindre mördar marknaden i dåliga tider.

En investering i 2020 Bulkers är mycket en tro och förhoppning att bolagets ledning kan navigera i dessa toppar och bottnar som marknaden utgör. Vinsten som delas ut bör vara klart högre än vad fartygen minskar i värde då de har en livslängd på 20 -25 år.

Disclaimer: Inget av innehållet på bloggen utgör någon investeringsrådgivning och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av aktier eller andra investeringsbeslut sker alltid på egen risk och ska därför också grundas på en egen bedömning och din egen analys av den aktuella investeringen. Artikelförfattaren äger aktier i nämnad bolag vid tiden för publiceringen.

Tio dagar in på det nya året 2022 har portföljen inte gått bra. Listan av aktier som visar rött är lång. I förra inlägget skrev jag hur bra 2021 har gått och nu är det dags för ett inlägg som visar att det kan vända fort.

Nu tror jag inte på någon större krasch som i mars 2020 eller finanskraschen 2008-2009 eller ens IT-kraschen år 2000 där IT/techbolag kunde gå ner 80 % eller mer. Hur mycket det slutar på innan det vänder kan man bara gissa. Kanske upp till 20-25 % nedgång är inte helt otroligt?

Under hela 2022 kommer jag vara nettoköpare av aktier och fonder. Främst genom att jag får in min tjänstepension på en pensionsdepå. Nysparande av lönen kommer att läggas i fonder och någon aktie. Framåt våren/sommaren börjar utdelningarna ticka in och de kommer också investeras. I det lite längre perspektivet kommer denna nedgång alltså att bli bra då man kommer in på lägre nivåer.

Tog ut en liten lista över de elva bolag i mina Avanza depåer som fram till utgången av den 10:e januari har gått sämst.

De 11 sämsta innehaven i början av januari 2022.

Truecaller

Minus 24 % är imponerande dåligt på så kort tid i fallet Truecaller. Å andra sidan har bolaget gått upp 65 % sedan deras IPO. Jag fick minimal tilldelning som behållts. Om kursen totalt mördas kan det bli intressant att öka upp.

Nu lägger man 2021 till handlingarna och blickar in i det nya året 2022. Men först några rader om hur det gick för portföljen under börsåret 2021.

Det gick bra, magiskt bra, bästa året någonsin skulle man kunna säga. Overkligt bra. Portföljen(inkl Byggkassan, Wibblekassan och Buslådan) gick upp med 63 % vilket är en stor kontrast mot år 2020. Portföljen fick några hårda smällar i början av corona kraschen och sen sakta återhämtade sig. I förra portföljbokslutet skrev jag något i stil med att det blev det ett minus på 0,74% för depåerna på Avanza och netto tillgångarna ökade med ca 15 %.

Årets bästa

Nedanstående under bästa / sämsta är inte helt strikt relaterat till investeringar men livet i övrigt har en tendens att spilla över till ens investeringar.

Helt klart att närstående och familj inte blev drabbade av C19/C20/C21 (covid19) utan vi fick klara oss helskinnade. Har fått behålla jobbet och arbetat fulltid och lite till.

Har kört ett helt år på mitt träningsschema som gjort att jag gått ner runt 7 kg och nu är i så pass god form att jag kan springa någon kilometer utan att tappa andan. Mycket nöjd med det jämfört med hur det var innan. Dagliga promenader med lyssnande av ekonomi och teknik poddar har varit lite av årets guldkorn. Har följt årstidsväxlingar från första bladet i parken till första blyga snöflingan som kom för någon vecka sedan. Motion och hälsa har sakta seglat upp som ett intresse istället för att va något väldigt tråkigt.

Pensionsförvaltningen har tickat på och det gör kanske att man kan få ut mer i pension för att kompensera att man kommer sluta arbeta tidigare än ”planerat”.

Årets sämsta

Årets sämsta investering var BICO Group som tidigare gick under namnet CellInk. Vände innehavet så jag kan dra av förlusten men ökade upp storleken på 50%. Baljans nya logistikfirma Logistea gjorde en konstig manöver där de splittade upp i A och B aktier. Fick stor förlust på A som såldes. Behåller B och kommer troligen öka framöver.

På grund av stressigt arbete har bloggen och twitter legat nere under senare halvan av 2021. Förhoppningsvis kommer jag posta några sporadiska tankar och inlägg om mina investeringar under 2022. Bloggen har inte så många läsare så någon kurspåverkare är man inte.

Hur gick det för portföljen?

Det har gått super bra. Upp med 63 % inklusive Byggkassan, Wibblekassan och Buslådan. Räknar jag bara med portföljvärdet exkl skatt ocn inkl lite högre belåning ökade portföljen med 74,7 %. Strategiomläggningen som påbörjades i mitten av 2020 har givit bra resultat. Sälja av högtudelare (som slopade utdelningen), trötta bolag som inte växer och annat som inte har framtiden för sig för att istället köpa snabbväxare inom bl.a tech, medtech, investmentbolag och fastigheter lönade sig verkligen.

Andra halvan av 2021 började köp och sälj aktiviteterna avta. Stigande börskurser under året har gjort att belåningsgraden, stadigt har gått nedåt.

Direktavkastning portföljen: 1,2 % 2021 (1,65 % för 2020) (3,77 % för 2019). Förklaringen är att en hel del bolag slopade utdelningen under 2020 samt många tech/growth bolag inte delar ut några pengar. Även fastighetsbolag som Balder och K-fast delar inte ut.

Antalet innehav har ökat markant och uppgår till 115 st. Portföljen består av några stora innehav där Nibe är det absolut största med drygt 20 % viktning. Andra tungviktare är Novo Nordisk, New Wave och Latour.

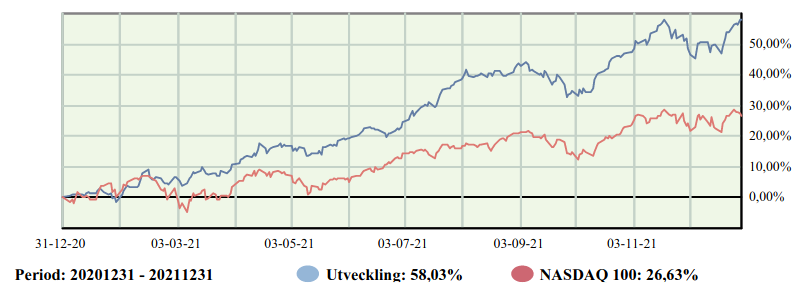

Total utveckling på Avanza depåerna under 2021. Detta exkluderar innehav som Nibe, New wave och Castellum som ligger utanför Avanza.

Kul att se att man har lyckats med att få några ”baggers”. Nibe är en 40 bagger vid denna tidpunkt. Vitec och Vitrolife ligger också bra till i kategorin. Nu baseras detta bara på inköpskurs relaterat till dagens kurs. Skulle jag sälja Vitec, betala skatten och sen köpa tillbaka dem så kommer det ju att stå 0 % i avkastning. Om jag säljer Vitec får jag betala runt 130 kr i skatt jämfört med 17 kr som de kostade i inköp.

Bästa innehaven för elefantholken.se

Prognos och plan för 2022

Portföljen kommer definitivt inte avkasta några 74,7 % och mina netto tillgångar kommer inte öka 63 %. Man får nog vara glad för om det går pluss över helåret. Utdelningar i kombination med nysparande kommer gå till mer rimligt värderade bolag som betalar utdelning. Har svårt att det just nu kommer finnas så mycket mer att hämta i tillväxt bolag. Det känns som om börsen har tappat orken och kommer slå fram och tillbaka. I grund och botten är det ett stort antala bolag man investerar i och det är hur det går där som avgör ens långsiktiga resultat.

Med andra ord har jag ingen aning alls hur det kommer att gå… buy and hold kommer nog bli bra på sikt… massivt nytryckande av pengar har nog hjälpt till en hel del också.