I dag sålde jag en mindre post i Mälardalens omsorgsfastigheter (MOFAST). Största skälet är att bolaget skall byta strategi. Det skall växas rejält och därmed ha ett fastighetsvärde på fem miljarder inom tre år. Idag är börsvärdet ca 730 Mkr. Utdelningen kommer att sänkas från 7 till 4 kr och delas ut per halvår istället för per kvartal.

Slopad utdelning och svajig strategi gjorde att det blev sälj. Köpte in mig i bolaget för att det var omsorgsfastigheter till låg risk. Lagom mycket belåning och rejäl utdelning lockade.

Vem vet kanske blir strategi skiftet riktigt bra? Om så blir fallet är det ett nytt case och då får jag ta ställning till det då. När något stiger är det aldrig fel att hoppa på senare. Men nu måste bolaget bevisa att den nya strategin är bättre än den äldre. Det får blir med mig på läktaren.

Tog cashen från dagens försäljning och ökade upp i Akelius D som jag sedan tidgare har en slurk av i Byggkassan.

Var ett litet tag sedan det blev en uppdatering av innehaven och direktavkastningen i min depå för renovering och större bilkostnader. Appropå kostnader gick en platta på spisen åt skogen. Seg som man är så har man lagat mat på de tre mindre plattorna. Efter ett tag gick det inte att stå emot andra intressenter i hushållet, så det blev till att åka iväg, välja och beställa en ny. Min gissnnig är att spisen har hållt i drygt 25 år.

Nästa vecka kommer det förhoppningsvis in en ny spis genom dörren. Hemkörning, installation och bortforsling gick på drygt en tusenlapp men det är en lyx jag unnar mig. Är visst inte så vanligt med 400v och breda spisar numera. Var inget superstort urval.

Nåväl Byggkassans likviditetsreserv fick rycka ut och betala spisen. Ganska regelbundet blir det annars insättningar på depån när likviditetskontot blir “fullt”. Denna månad gick det bakåt men projeketet fyller en funktion som viktig regulator för lite större eller stora utgifter. Förra gången Byggkassan fick hjälpa till var när det köptes in en luft/vatten värmepump.

Har försökt diversifiera bort från fastighetsbolagen och “enfastighetsbolagen” genom att köpa några investmentbolag, fonder och ETF:er. Några tröga utdelare som Pfizer, Telia och Tele2 har köpts in. En liten joker i Lundin energy har också hamnat här. Hög utdelning och lågt oljepris var triggern. Nu har kursen stigit i takt med oljan gått upp. Om det blir orimlig värdering, kommer aktien säljas. Kanske på runt 350 kr åker de ut. Annars ligger jag pall och håvar in utdelning.

Direktavkastningen ligger i skrivande stund på 5,47 % för denna portfölj. Värdet motsvarar tre Wibble årslöner och utdelningen ligger på ca två Wibble månadslöner.

Sista innehavet är ingen direkt kioskvältare. Har köpt en liten slurk tidigare i år till min Wibblekassa. Man får börja någonstans och sen känna sig för. Känns det rätt så ökar man.

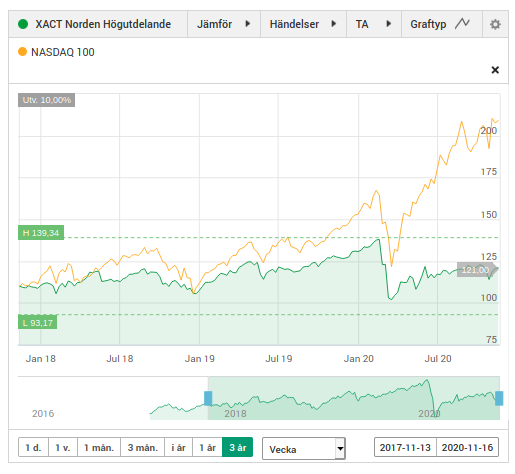

XACT Norden Högutdelande

XACT Norden Högutdelande eller XACTHDIV som den långa kortkoden formellt är blev det fjärde innehavet att köpas in för Logistri likviden. XACT Norden Högutdelande är en svensk EFT, alltså en “börshandlad fond” som förvaltas av Handelsbankens dotterbolag Handelsbanken Fonder.

XACT Norden Högutdelande jämför med NASDAQ 100

XACT Högutdelande investerar i 45 nordiska bolag med låg volatilitet och hög utdelning. Utdelningen brukar ligga på runt 4 % och sker två gånger om året. Ganska trevligt med en bredare “fond” som delar ut pengar. Kan passa bra som likviditetsbuffert i Byggkassan ifall man måste göra uttag som inte kräver stora försäljningar.

Visst är det spännande! Tänkte göra en artikel men när jag väl satte mig ner och började skriva blev det en förhållandevis lång artikel. Få läsare i dag orkar läsa några längre texter. Det fick bli fyra artiklar. Fyra till priset av en.

Det är förhållandevis lätt att skriva artiklar till bloggen men på något sätt känns det svårt att komma igång. Aktiveringsenergin är kanske för låg?

Nåväl här är tredje bolaget för de som har orkat läsa så här långt:

Wallenstam

B

Wallenstam har funnits som bolag sedan 1940 talet. I slutet av 80 talet gick det super duper bra men sen gick det inte så bra. Vinden vände och Wallenstam bolaget gick nästan i konkurs. Pappa Wallenstam fick kasta in handduken och unge Hans Wallenstam fick bli VD. Han gav nyligen ut en bok som sägs vara riktigt läsvärd.

Wallenstam B vs Nasdaq 100 vs OMXS 30

Hans Wallenstam fixade upp firman och i början av 2000 talet började det ta fart. Kursutvecklingen har slagit nästan de värsta techfirmor man kan hitta. Makalös avkastning på att bygga och förvalta bostäder och en del lokaler. Jag har ägt en liten andel Wallenstam av och till sedan mitten av 2000 talet. Naturligtvis skulle man satsat mer men det är lätt att vara efterklok.

I mitt strävande mot högre tillväxt blir det även ett innehav i Byggkassan som namnet i sig förpliktigar till lite tryggare investeringar och vikt mot “fastigheter”. Just nu är direktavkastningen inget att tala om även om det kom ut en liten 50 öring från dem. Nästa år bör de kunna ge runt 1,75 – 2 kr och då blir direktavkastningen ca 1,5 % eller lite högre. Inget för dem som skall leva på utdelningar med andra ord. Så vida man inte heter Hans Wallenstam. Han drog in nästan 160 Mkr förra året på sina aktier i just Wallenstam.

Det andra inköpet i Byggkassan är ett vanligt förekommande bolag bland småspararna. En kort beskrivning nedan. Finns flera bloggare som skrivit mycket om Investor. Jag har följt bolaget sedan någon gång på 80 talet men man tror eller förhoppningsvis trott att man kan göra saker bättre själv så något större innehav i Investor har jag aldrig haft. Vilket är synd.

Investor A

Investor är familjen Wallenbergs investmentbolag. Ofta benämns detta som “maktbolag” och då syftar det till att makten är viktigare än att tjäna pengar. Men Investor har haft sina med och motgångar i över 100 år så nog har det gått bra för dem. En passiv investering i Investor har med återlagd utdelning slagit de flesta index de senaste 20 åren. Ännu bättre om man går längre tillbaka i tiden än så. Köp Investor och glöm bort dem och låt dödsbo delägarna reda ut hur rika de blir. Det är nog en lönande strategi. Utdelningen kan man kanske konsumera upp men väl behålla aktierna som man har “glömt bort”

Investor A vs NASDAQ 100 vs OMX Stockholm 30 sedan oktober 2003

Genom Investor köper man in sig i en blandad portfölj och ett stort antal onoterade innehav. Man kan grovt säga att rabatten mot substansvärdet gör att man får de onototerade innehaven “på köpet”. En halvmager direktavkastning på 2,4 % som betalas ut i två omgångar(vanligtvis i alla fall) försämrar inte kalkylen.

Sålde i förra veckan mitt innehav i Logistri. Kort därefter köptes fyra nya innehav in. Detta var före veckans “korrektion” av börskurserna. Hade jag väntat en vecka så skulle man kunnat får en bra rabatt på kursen. Timing är inte något jag har känsla för. Har ofta rätt i sak men fel i tid. Därför tjänar jag pengar genom att ligga lång eller ultra lång i bra innehav och förhoppningsvis komma någorlunda skadeskjuten ur de dåliga. Historiskt har jag haft fler bra än dåliga. Några riktiga fullträffar har man också fått in. Utan dem skulle resultatet vara ganska dåligt.

Nåväl här är första inköpet:

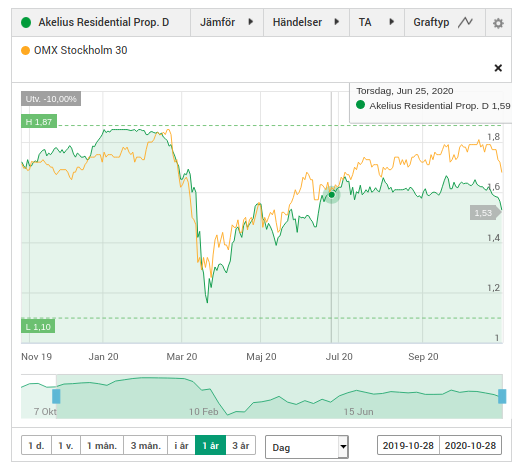

Akelius Residential D

Roger Akelius är en gammal Cobol utvecklare som blev intresserad av skatter och tjänade mycket pengar på att ge ut böcker och kurser på 60 och 70 talet. Sakta men säkert gled han över via utländska kapitalförsäkringar och blev fastighetskung. Minimera skatt och ha bra koll på finansieringen är nog hans stora styrka och anställa bra människor som sköter hans verksamheter.

Nåväl man får inget av detta om man köper Akelius Residential D men väl en stadig avkastning i form av “fixed income” fyra gånger om året. I skrivande stund får man 6,4 % i direktavkastning.

Akelius Residentials D ett år tillbaka.

Verksamheten i Akelius Residential får betraktas som ganska stabil och säker. Viss valutarisk tar man då det är euro som betalas ut. Har man en massa andra aktier i olika valutor så tar det ut varandra. Utbetalningen sker kvartalsvis.

Under vårens Corona kris drogs även de förmodat stabila D aktierna med i det allmänna raset. När allt faller så dras även stabila papper med i fallet. Dock i en mindre omfattning. Men det finns risk i allt. Vem vet vilka mystiska avtal som Akelius har. Större bolag än Akelius har försvunnit på kort tid. Så när det är “risk off” säljs allt. Nu har kursen återhämtat det mesta av fallet. Sjunker den igen blir det att plocka in lite mer.

En liten uppdatering av mitt projekt / min portfölj som har arbetsnamnet “Byggkassan”. Denna kassa är en privat buffert för hus och bil. Bor i ett äldre hus där det löpande avsätts pengar för renoveringar. Genom att försöka skjuta på all form av renovering och köra en äldre bil ligger dessa medel under förvaltning i “Byggkassan”. Mer om mina tankar kring Byggkassan kan du läsa här och genom bloggens taggsystem.

Byggkassan 2020-09-23

Förvaltningen är ganska passiv. Eftersom pengarna skall användas någon gång är det ganska låg risk i portföljen. Mest fastigheter men på senare tid har det även köpts in ett läkemedelsbolag och en fond. När pengar behövs från Byggkassan kommer fonderna säljas först.

Nya innehav är Pfizer, Trianon och Hufvudstaden. Tidigare i år köptes det in ett innehav i Swedbank Robur Ny Teknik.

Utvecklingen av innehaven

De flesta enfastighetsbolag har repat sig. Logistri har piggnat till, ingen utdelning i sikte men marknaden hör high yield corporate bonds har blommat upp igen. Logistri har således goda möjligheter att omstätta den när den löper ut 2021 (tror jag det är) och starta dela ut pengar igen.

För de som har följt med på bloggen är ISK portföljen “Byggkassan” arbetsnamnet på bufferten för hus och bil. Om något större behöver renoveras(som ny luftvatten värmepump förra året) eller bilen behöver repareras eller ersättas då tas utgiften från Byggkassan. Undertiden förvaltas pengarna. Det har mest blivit enfastighetsbolag och andra fastighetsbolag då dessa ger bra utdelning. Även i dessa corona tider.

Som ett led i att öka tillväxten och sprida riskerna har ett nytt innehav plockats in, fonden Robur Ny Teknik.

Om fonden: Fonden förvaltas av Swedbanks fondbolag Robur. Ansvarig förvaltare är Henrik Nyblom. Han efterträdde den dynamiska duon Carl Armfelt och Erik Sprinchorn som numera driver TIN fonder. Vanligtvis ersätts stjärnförvaltare med någon sämre men i fallet Robur Ny Teknik tror jag de hittat en bra ersättare. Fram tills detta skrivs har Henrik Nyblom lyckats bra. Avanza har via sin pod ett avsnitt med Henrik Nyblom.

Länkt till fonden på Avanza och Nordnet för de som vill läsa mer.

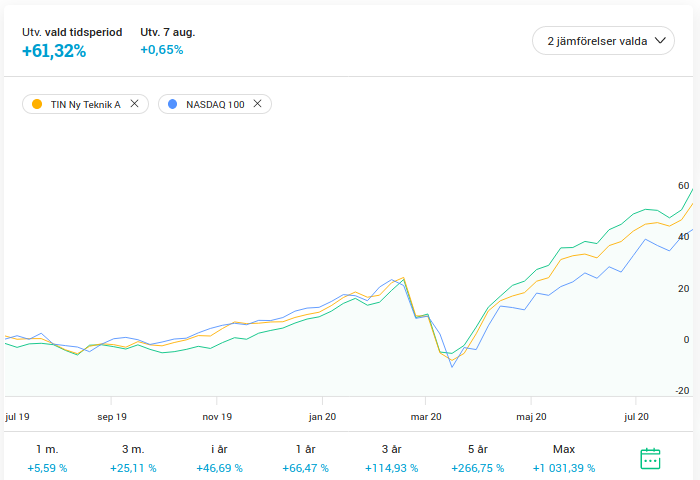

Performance: Hur har det gått för fonden sedan Nyblom tagit över spakarna?

Performance för Henrik Nyblom

Som man kan se på diagramet ovan så har Robur Ny Teknik presterat bättre än TIN Ny Teknik och även jämfört med NASDAQ 100 som är ett tekniktungt amerikanskt index. Klart godkännt med andra ord! Som vanligt så får man se hur det utvecklar sig framöver. På riktigt lång sikt har fonden gått upp 927 % på tio år! Denna typ av fonder brukar benämnas som högrisk fonder.

Innehav:

Namn

Andel

Branch

Sinch AB

8,39 %

Meddelandetjänster

Stillfront Group AB

8,07 %

Spelbolag

Embracer Group AB Class B

5,40 %

Spelbolag

Paradox Interactive AB

3,96 %

Spelbolag

Fortnox AB

3,84 %

Mjukvara, redovisning

CD Projekt SA

3,75 %

Spelbolag

Take-Two Interactive Software Inc

3,15 %

Spelbolag från Polen.

Biotage AB

2,95 %

Bioteknik inom provtagning

Evolution Gaming Group AB

2,92 %

Live gaming

Novo Nordisk A/S B

2,69 %

Läkemedelsbolag, diabetes.

Fonden har tidigare agerat ankarinvesterare när lovande nya teknikbolag har varit på väg till börsen eller rent av lite innan.

Sammanfattning: Jag är när detta skrivs en nöjd och glad andelsägare. Lyssnade igenom podavsnittet och sen blevt det inköp. Har köpt in mig i två omgångar och tror jag kommer göra det igen. I skrivande stund utgör detta innehav ca 1,6 % av kapitalet i min depå som kallas för “Byggkassan”.

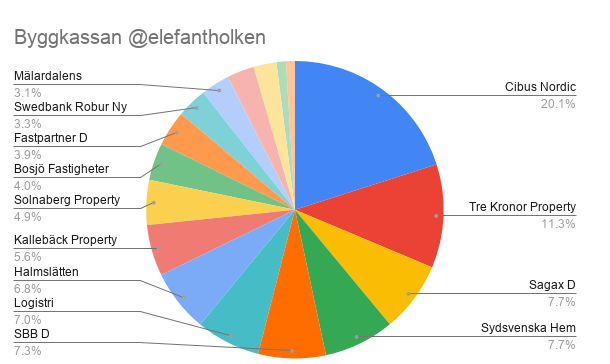

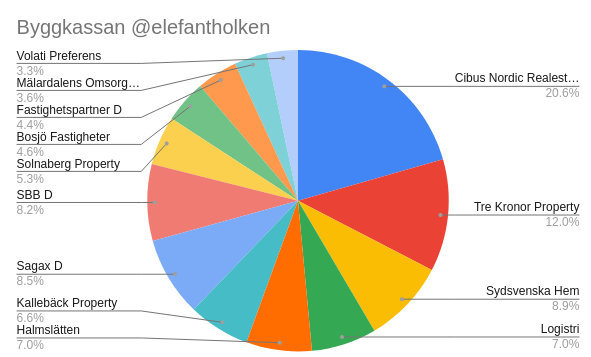

Har uppdaterat buffertportföljen Byggkassan. Sedan sist har Saltängen Property invest åkt ut, då de blev uppköpta. Har ökat upp i SBB D och Sagax D. Tagit in Fastpartner D.

Volati Pref har slutat dela ut pengar av politiska skäl. Upplupen utdelning dyker upp “någon gång” med lite extra ränta på 10 %. Volati har cash så det är bara att vänta ut. Tråkigt men så blir det ibland.

Denna månad gick månadens överskott från lönen till inköp av ett gäng Fastpartner D till min buffertportfölj Byggkassan. Överskottet är det som är kvar på lönen när min Wibble lön är dragen.

Fastpartner D(FPAR D) är en av många D aktier som ger en fast utdelning per kvartal. Kursen stiger och sjunker men bör på längre sikt vara frånkopplad hur det går för bolaget. Så länge bolaget, Fastpartner går bra kommer de att dela ut pengar till D aktieägarna. Det är mest fastighetsbolag som använder denna typ av finansiering.

Fördelen är att det är en ganska passiv investering. Så länge bolaget kan betala utdelning brukar de göra det. Undantag finns i dagens politiska klimat. Som investerare behöver man inte kunna så mycket om det underliggande bolaget. Man får inte del av någon vinst utan man tar bara en risk på att bolaget skall betala sin utdelning.

I skrivande stund ger Fastpartner D 1,25 kr per kvartal i utdelning eller 6,49 % i direktavkastning.