Bloggaren Z2036(Stefan Thelenius) skrev ett inlägg om hur han hanterar rapporter och andra händelser i sina portföljer. Vad jag kan läsa mig till har han runt 65 bolag totalt. Inlägget kallar han för “Speedanalysis – Is There a Problem Here?”. Kort går det ut på att han använder sin kunskap som mjukvarutestare för att hitta svagheterna i rapporterna och agera snabbt på olika händelser om det behövs.

Detta fick mig att tänka till lite om hur jag brukar agera när “mina” bolag rapporterar. Som vanligt beror det på bolag till bolag och vilken form man själv befinner sig i.

När det är happy case

Jag har i skrivand stund runt 85+ bolag i portföljerna. Blir en del rapporter. Många av bolagen är så stora att andra kan bevaka dem bättre än mig. Vissa bolag ägs av storägare som bör ha bättre koll än mig. Jag lägger främst den tid jag kan lägga, på att hitta nya bolag och allokera kapital till befintliga investeringar.

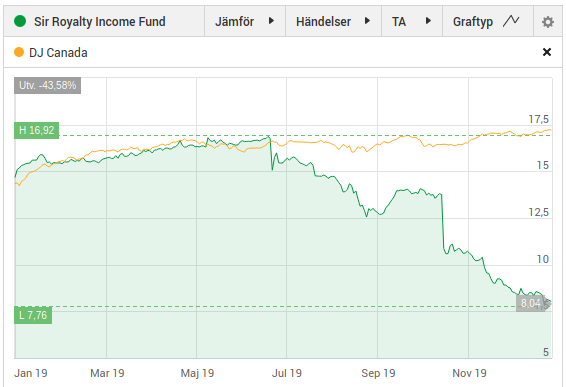

Kampen mot surdegarna

Då och känns det som jag har en sten i skon och då får man undersöka vad det beror på. Oftast är det någon surdeg man måste göra sig av med. Har ett antal sådana corona surdegar jag har hoppats skulle piggna till.

Tyvärr har de ej gjort det. På oregelbunden basis läser jag rapporter från portföljbolagen men det är mer när jag dyker ner i något av innehaven för att kolla om de är på rätt väg framåt. Enstaka kvartal skall inte spela någon roll om storyn i bolagen är vad man kan förvänta sig.

Att undvika snabba kast fram och tillbaka

Bloggen är till för att roa och utbilda samt samla ihop mina tankar kring investeringar. Många misstag gör man. Det är av misstagen man lär sig så det kommer mest att skrivas om dem. Så man kan undvika dem framöver. Lätt att säga men svårt i praktiken.

Snabba kast med köp och sälj brukar bli dåligt för mig. Senast corona paniken i mars. Då var man lite väl belånad och marknaden gick ner raskt. En nedstängd värld med ett okänt virus från Kina som spred död och förintelse piggade inte upp sentimentet. Befarad brist på det mesta och massarbetslöshet var andra faktorer att “ta hänsyn till”. Således är årets rapporter mer läsvärda än tidigare år.

Vilka bolag är så bra att de har tagit sig igenom bättre än förväntat? Vilka bolag är svagare än man tror?Mot bakgrund av vad som hänt detta år lär vi får svaret. Därför skall jag fokusera på att läsa lite mer rapporter än vanligt.