Två försäljningar som kom plötsligt har ägt rum i portföljerna. Den första var Leo Vegas som blev uppköpt. Köpte för 33,35 kr och sålde för 59,55 kr. Det blev tyvärr en bra snabb affär. Det tråkiga var att jag inte hade som avsikt att göra någon snabb affär. Leo delade ut bra med pengar och det varje kvartal. Vinsten växte och affären var nätbaserad och digital. Problem på vissa marknader men skulle nog lösa sig i framtiden. 4X utdelning per år som borde öka över tid och en kurs som nog skulle göra det var min “interna prognos”.

För Leo likvidden blev det fler andelar i Handelsbankens XACT Norden Högtutdelande(XACTHDIV).

Den andra försäljningen blev i Swedish Match. Mitt portföljbolag Philip Morris International(PM) lade ett bud på Swedish Match. Återigen sålde jag över börsen, denna gång till 101,2 kronor.

Köpte en post i Swedish Match för jag gillar stabiliteten i deras affär, tillväxtpotentialen för Zyn och dess stora fokus på aktieägarna. Höjda utdelningar och återköp har genom åren gjort avtryck i totalavkastningen. Tyvärr ser historian ut att sluta här. Kommer fortsätta att äga via Philip Morris men det är inte samma sak. För likviden köpte jag två nya innehav som jag kommer skriva mer om senare.

Har under julledigheten letat lite intressanta bolag att lägga på bevakningslistan. Listan är inte mer formell än en lista med bolag som jag har ägt tidigare eller är intresserad av att äga. Bolagen är ofta av “high flyer” karaktär. Av ett eller annat skäl har de sålts eller inte alls köpts in. Oftast är det bristen på kapital som spökar. Kommer att rangordna dem i bokstavsordning eller försöka i alla fall. Det kommer nog till fler bolag på A i andra inlägg. Samt ge en kort beskrivning till varför jag tycker de är intressanta att ha på listan.

Kommer att dela upp det i fler inlägg då det annars blir lite väl långrandigt med en lång lista av bolag.

Airbnb(NASDAQ:ABNB)

Teknikbolag med en platform som används för att förmedla uthyrning av rum, hus och lägenheter till privatpersoner. Ett för hotellbranchen disruptivt företag. Nyligen gjort en IPO. Finns extremt lite information att gå när man tittar igenom deras sida. Historiskt har de flesta stora tech IPO blivit lyckade i början är kursen trött då det finns säljare som kom in billigt i tilldelningen. Airbnb har historiskt sett alltid gått med kroniska förluster och fokuserat på tillväxt. Inför IPO:n lyckades de skrapa ihop lite vinst. Kanske som Tesla som behövde visa lite vinst för att komma med i S&P 500?

Addnode(ANOD B)

Addnode är ett svensk IT-konglomerat/diversehandel i IT/Data bolag. Lite som Vitec men känns inte riktigt lika vassa. De förvärvar driver och förädlar bolag inom “digitalisering”. Mer i detalj är det inom konstruktion, design, simulering och produktdatainformation. Med andra ord ett digitaliserings case med återkommande intäkter som tickar på i tillväxt.

Adobe(NASDAQ:ADBE)

Adobe är mest kända för att ligga bakom Photoshop, giganten bland mjukvara för att redigera bilder. Genom åren har en lång rad program utvecklats och köpts in och företaget har växt på sig sedan det grundades i böjan av 80 talet. Förr var det vanligt att deras program såldes stötvis och ofta blev piratkopierade. I rätt tid har de satsat på att bygga en molntjänst och göra mycket av erbjudandet prenumerationsbaserat. Aktien har kraftigt belönats sedan dess.

Atlassian(NASDAQ:TEAM)

Atlassian säljer mjukvara, främst via sin molntjänst. Mjukvaran riktigar sig till företag och är således en business to business(B2B) tjänst. Den används främst inom projektstyrning och utveckling av mjukvara. Flaggskeppet är deras tjänst Jira. För många produktägare, projektledare,arkitekter och utvecklare som arbetar “agilt” har Jira blivit verktyget där man lägger in vad som skall göras och sen “följer upp hur det går i de olika projekten”. Företag ändrar sällan sina processer om det inte är nödvändigt och Jira har blivit en del av utvecklingsprocessen. Således bör det finnas en stickiness och vallgrav.

Beijer Ref

Bolaget Beijer Ref är en teknik koncern inriktad på att sälja olika lösningar för kyla och klimatreglering. Huvudmarknaden är Europa och Nordamerika. Beijer Ref har gjort sig känd för att vara en skicklig “serieförvärvare”. Genom att köpa bolag med lägre värdering än börsbolaget och piffa upp dem blir det en skön multipelexpansion. Jag har ägt denna aktie i omgångar. I pensionsportföljerna är den ett givet inslag men i huvudportföljen har den liksom aldrig fastnat.

I dagarna skalade jag ner halva innehavet i Boston Pizza. För likviden köpte jag två nya fastighetsbolag som ger regelbunden utdelning. Strikt juridiskt är det två stycken REIT:s men jag kallar dem för “fastighetsbolag”. Nu är år 2020 ett speciellt år, så man ska inte vara allt för säker på att utdelningen håller men tankegången bakom är följande:

Två bolag ger lägre risk än ett skakigt bolag. Två hyggligt stora fastighetsbolag är bättre än en fond som lever på royalties från försäljning av Pizza från en kontinent som är hårt drabbad av en pandemi.

Pandemin kommer att gå över men pizza fonden kan duka under eller bli hårt skadeskjuten innan. Utan utdelning finns det inget “värde” i fonden. Fastighetsbolag kan stiga i värde och ge en positiv totalavkastning även utan utdelning. Realtillgångar bör stiga i värde övertid när penningmängden i samhället ökar. Ett sätt att rida på den tillgångsinflation som finns och kanske blir ännu värre framöver.

Direktavkastningen i portföljen har sjunkigt rejält sedan resan mot mer tillväxt började samt att ett antal utdelningsbolag numera är bolag utan utdelning.

Målet är att behålla en viss utdelning för att kunna täcka löpande kostnader som räntor, avgifter för kapitalförsäkringar och investeringssparkonton. Ska man ta dett från lönen blir aktiesparandet en ganska dyr hobby i längden.

De två fastighetsbolagen jag köpte in är WP Carey(NYSE:WPC) och STORE Capital(NYSE:STOR). De har en direktavkastning på 6,2 % respektive 5,1 %.

Funderar på att köpa någon ETF:er. Så säger rubriken och det är vad jag gör. Har börjat gräva lite i vad ETF:er är och varför jag är intresserad av att köpa en eller flera. Detta inlägg är mer för att bena ut frågställningen och sen kanke någon läsare går i samma fundering.

Vad är en ETF?

ETF står för Exchange Traded Fund, alltså en börshandlad fond. Likt ett aktiebolag finns det ett begränsat antal andelar som handlas på en börs med köp och säljkurs. Då och då ges det kanske ut nya andelar så övertiden tenderar populära ETF:er att få fler andelar. I likhet med en fond förvaltas kapitalet av någon förvaltare som tar olika mycket i avgift. Vissa ETF:er är helt passiva och följer via datorer en viss index. Avgiften tenderar till att vara rätt så låg.

Idag är marknaden för ETF:er väldigt stor. De förvaltar tusentals miljarder dollar. Dessa ETF flöden av pengar som skall in och ut ur bolag tenderar idag att driva kursen upp och ner. I trading podden Fill or Kill pratas det en del om detta.

Varför intresserad av att köpa ETF:er?

De ger exponering mot många underliggande bolag. I teorin så är då risken låg. De är ofta passivt förvaltade så man behöver inte fundera på om det är en bra förvaltare eller en klant som tar höga avgifter men levererar lite.

Vissa ETF:er delar ut pengar och det är ju alltid trevligt, oftast två gånger per år.

Gjorde ett första av en rad planerad inköp i online utbildningsföretaget Pluralsight Inc (NASDAQ:PS). Har tidigare ägt aktier i bolaget. Fick lite hybris i början av februari och köpte en del FOMO Flyers bolag. När kraschen kom sålde jag av för att dra ner på belåningen och ta hem pengar till mitt Wibble system.

Tanken är att köpa tillbaka dessa FOMO Flyers igen då de har återhämtat sig bra medan utdelningsaktierna fortfarande trots viss återhämtning är ganska mosade. Kanske beror det på att utdelningsaktier som inte delar ut pengar är rätt så onyttiga i en portfölj? Med detta sagt så tänker jag öka antalet och andelen tillväxtaktier. Kvalitet och att man förstår var de gör är avgörande.

I fallet Pluralsight tror och hoppas jag att det är kvaliet jag köper. Jag jobbar med “data” sedan över 20 år och i “min” bransch händer det saker hela tiden. Det är svårt att hålla sig ajour med det senaste eller kunna tillräckligt mycket för att klara av sitt arbete. Med en prenumeration på Pluralsight har det underlättat. Har varit kund hos dem i drygt fyra år.

I det korta kan man säga att det är ett Netflix för tech och “creative professionals” som erbjuder tusentals kurser inom vitt skilda ämnen till en fast kostnad per månad eller år. Katalogen med innehåll växer ständigt. Bolaget växer på som en jämförelse med Netflix går de inte med vinst.

VD Aaron Skonnard är delgrundare och har varit med bolaget från start. Lyssnat på den del han har sagt och han verkar vettig. Kanske lite mycket sälj men det är å andra sidan hans jobb att sälja.

Som en del av mitt “riktiga?” jobb följer jag en del techprofiler som gör kurser för Pluralsight och de säger att det är en ganska tuff process att bli antagen men många är nöjda med att göra kurser. De som gör kurser kan tjäna rätt så bra med pengar. Ofta i förhållande till hur många som gått klart deras kurser. Har hört något om att deras bästa “lärare” kan tjäna upp mot en miljon dollar om året.

Då detta är ett “Magnus Andersson case” så behöver man inte bry sig så mycket om värdering och annat. Caset består av mycket bra tjänst, bra ledning och bra leverantörer av kurser. Online utbildning i kombination med ökad digitalisering kommer förhoppningsvis driva efterfrågan på kunskap.

Stoppa ner i lådan och glöm bort. Hög risk och hög potential.

I skrivande stund är portföljandelen ca 0,25 %.

Disclaimer:

Inget av innehållet på bloggen utgör någon investeringsrådgivning

och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av

aktier eller andra investeringsbeslut sker alltid på egen risk och ska

därför också grundas på en egen bedömning och din egen analys av den

aktuella investeringen. Artikelförfattaren äger aktier i nämnad bolag vid tiden för publiceringen.

Det är bråda dagar. Bloggen och börsen får den lilla tid som blir över.

Corona viruset som 3D modell. https://www.scientificanimations.com / CC BY-SA (https://creativecommons.org/licenses/by-sa/4.0)

I veckan har börsen gått ner en del. Ca 10 % av portföljen är i skrivande stund på rymmen och finns inte längre i min ägo. Avser då det monetära värdet och inte antalet aktier.

I runda slängar är 40 % av portföljen säkerhet för aktielån. Kraschar börsen helt dras man ner i djupet. Man kan räkna lite hur som helst men vid en viss nivå är man konkursmässig.

Då börsen ofta går upp är belåning en vinnande strategi och jag har varit belånad sedan 90 talet. Belåning, “time in market” samt återinvesterade utdelningar har visat sig vara en bra kombination.

Sålde förra veckan några tråkiga högutdelare och köpte småskvättar i Fear Of Missing Out bolag. Kallar dem FOMO flyers. Det visade sig mindre lyckat. Alla dessa bolag växer och jag skulle kunna ha dem rätt så länge. Kanske förevigt men just nu har tre av dem fått lämna för att sänka belåningen. Överlever jag coronan kan de få komma in i väskan igen!

Kortfattat så drar jag ner exponeringen lite men de aktier som ligger utanför behåller jag. I stort är det “business as usual”. Det kommer droppain fina utdelningar i vår som kommer gå till att ta ner belåningen. Vissa inköp kommer också att göras. Tror att det kommer bli fyndköp längre fram i år.

Köpte en liten bevakningspost i Precise Biometrics, ett mjukvaruföretag från Lund. Bolaget är verksamt inom mjukvara och algoritmer för biometri, främst fingeravtryck. Versamheten bedrivs inom tre affärsområden:

Mobile – Algoritmer för att verifiera fingeravtryck i mobiler och tablets.

Smart Card – Verifiera fingeravtryck i smarta kort. Främst betal och kreditkort. Motverka bedrägerier ligger i tiden.

Digital Identity – Under varumärket Precise YOUNiQ säljs digitala verifieringslösnignar. Först på tur är accessystem för dörrar.

I dagsläget kommer nästan all försäljnnig och nu även vinst och kassaflöde från Mobile. Det är där bolaget har verkat längst. Mobilmarknanden är väldigt cyklisk och i skrivande dagarna släppte Precise Biometrics sin Q4 och helårsrapport för 2019. Bolaget har under de senaste två åren renodlat och skurit ner på kostnaderna samt fördjupat sammarbetet med chipleverntörer i Asien. Marknaden för taktila sensorer har varit under stor prispress men de dyrare mobilerna har börjat använda optiska sensorer.

Denna typ av sensorer kostar betydligt mer eftersom tekniken är ny och tillverkningsmetoderna har inte har lett till så stor prispress, än så länge i alla fall. Då är det mer motiverat att peta in lite mer avancerad mjukvara. Något Precise tjänar på.

Precise Biometrics har en i huvudsak fast kostnadsmassa och intäkterna är mer rörliga i form av royalty och licens intäkter. Ökad försäljning trillar nästan rakt ner på sista raden.

Q4 2019

Q4 2018

Q4 2019

Nettoomsättning

13 948 tkr

38 816 tkr

Omsättningstillväxt %

– 1,6 %

178,3 %

Bruttomarginal %

80,5 %

91,9 %

Rörelseresultat

– 14 261 tkr

12 534 tkr

Rörelsemarginal %

– 102,2 %

32,3 %

Kassaflöde

– 9 067 tkr

14 257 tkr

Likvida medel

79 543 tkr

73 676 tkr

Omsättningen har mer än fördubblats och resultatet är nästan lika högt som förra årets omsättning för Q4. Mycket tack vara att kostnaderna är relativt fasta och inte stiger i takt med omsättningen. Mycket bra kassaflöde men beroendet av en kund Egis Technology är stort. Nästan hela royalty intäkten på 20 Mkr kom från detta bolag.

Helår 2019

2018

2019

Nettoomsättning

67 645 tkr

91 927 tkr

Omsättningstillväxt %

10,8 %

35,9 %

Bruttomarginal %

85,2 %

86,4 %

Rörelseresultat

– 19 958 tkr

651 tkr

Rörelsemarginal %

– 29,5 %

0,7 %

Kassaflöde

– 26 055 tkr

– 477 tkr

Likvida medel

79 543 tkr

73 676 tkr

Omsättning, resultat, marginal och kassaflöd är klart bättre än 2018 men årets två första kvartal var tunga men det vägs upp av Q3 som var vändningen och ett urstarkt Q4.

Sammanfattning

Precise Biometrics har i 20 års tid varit ett förhoppningsbolag som nästan alltid gått med förlust. Genom en stor omorganisation, omläggning av verksamheten har kanske bolaget vänt. Bolaget har visat positivt resultat och kassaflöde i två kvartal och slutar helåret 2019 på pluss, trots tunga investeringar i affärsområdena Mobile och Digital Identity.

Börjar Digital Identity dra in pengar och utvecklingen inom Mobile står sig kommer 2020 nog att bli ett riktigt trevligt år. Området Smart Card är en joker. Om det blir någon försäljning hänger på de stora drakarna i kortbranschen. De är inte så snabba så det kan dröja. Kanske blir det inget av med detta affärsområde?

Investeringen i Precise Biometrics är en kvalificerad chansning från min sida. Innehavet väger fjäderlätt i portföljen med 0,17 %. Andelen av utdelningen är 0 % då bolaget inte delar ut några pengar, vilket man nog inte kan förvänta sig framöver heller.

Det small till lite så där lagom i Kindred. En liten lagom vinstvarning och Swedbank lyckades kränga av sig 9,5 miljoner aktier och sen dök aktiekursen med 17,6 %. I de två aktiepoddarna Fill or Kill samt Börspodden pratas det nästan varje avsnitt om spelbolag. Antingen de som är operatörer eller de som levererar system och tjänster. På #finanstwitter är det fullt av liv när det gäller denna typ av bolag. Så länge den sista optimisten skriker så kanske det inte är läge att gå in.

Fallet Kindreds utdelning

Kindred har delat ut pengar två gånger per år. Historisk utdelning genom aktuell kurs är ca 13 %. Det säger sig själv att de inte kommer dela ut förra årets 6,2 kr per aktie. För 2018 var utdelningsandelen 75 %. I år har de vinstvarnat och de vill hugga en del av USA kakan. Det kommer initialt kosta en hel del. Tittar man lite grovt igenom Q1-Q3 siffrorna för 2019 och pusslar in det man kan läsa sig till av vinstvarningen så är de olika vinstnivåerna ner 45 – 55 % om jag räknat rätt.

Beroende på hur positivt de ser på framtiden så kommer nog utdelningen att sänkas 40 – 60 %. Mellan 2,5 och 3,5 kr kanske en är en vettig gissning? Det ger en direktavkastning på 5,4 till 7,6 % vilket är ett grovt intervall. Om verksamheten kunde beskrivas som stabil skulle det va en bra utdelning. En tråkig dag till för aktien kan radera ut ett par års utdelning.

Vad är normal långsiktig intjäningsförmåga för Kindred och Betsson? Det är frågan? Blir kanske att man får dyka ner i detta om aktierna sjunker längre ner.

Lite rant om ifall man ska gå in

Gillar att titta och rota i bolag som få andra är intresserade av och där man har en edge. Spel är väl någorlunda lätt att förstå sig på jämfört med mycket annat. Kommer jag gå in, får det bli en sektor investering. Kindred och Betsson för operatör med hygglig yield och kanske Evolution Gaming för grym tillväxt. I fallet EVO var jag inne och rotade förra året. Blev inget att hänga i julgranen. Så man får se.

Har aldrig haft någon större viktning mot spel genom åren. Undantag för en misslyckad investering i Catena Media som är pågående. Förr hade jag några aktier i Boss Media. Kom ihåg att de gick bra ett tag.

Köpte lite “fixed income” till Byggkassan. Ett antal SBB aktier av serie D blev det. SBB’s D aktier är en ersättning för deras tidigare preferensaktier. Dessa “preffar” ogillades av kreditratinginstituten så de blev hastigt och lustigt inlösta. I stället finns D aktierna. En D aktie ger en fast utdelning på 50 öre per kvartal. Således två kronor per år.

I skrivande stund kostar en SBB D ca 34,6 kr och det ger en direktavkastning på ca 5,75 %. Kursen går upp och ner men bör vara relativt stadig framöver. Så länge det går bra för SBB och räntan håller sig låg är det bara att hämta in utdelningarna.

Jag ser D aktier som ett mellanting mellan att ha långsiktiga buffert pengar på nollräntekonto och att bygga vidare på portföljen av highyield fastighetsbolag. Kommer i närtid köpa fler aktier förmodligen i andra bolag som liknande aktier av serie D karaktär. En bra mix av kontanter, D aktier och highyield för att bygga en rejäl buffert för bostaden och bilåteranskaffning i framtiden. Lyckas man hålla ut och inte renovera kanske man kan få delar av bostadshuset kostnaders täckta.

SBB D utgör ca 6,5 % av tillgångarna i Byggkassan.

Det legendariska jättebolaget Boeing blöder. Bolaget var långsamma med att ta fram bränslesnålare flygplan. Europeiska Airbus låg längre fram och fler och fler kunder, främst flygbolag efterfrågade detta och la sina ordrar där. Boeing 737 som först kom ut på marknaden 1967 och genom åren moderniserats fick nu ännu en gång rycka upp sig. Genom att häkta på två stora motorer som drog mindre bänsle skulle saken vara avklarad för Boeing. Tyvärr ändrade denna konstruktions “uppdatering” flygplanets aerodynamiska egenskaper. Detta “Frankenstein” plan fick namnet Boeing 737 Max.

När planet lyfter brant blir effekten att motorerna förstärker denna effekt. För att motverka detta skapades ett sytem med sensorer och programvara döpt till MCAS vars uppgift är att trycka ner “nosen” på flygplanet. Det har skrivits mycket om denna “mystiska” programvara. För de som vill fördjupa sig är Wikipedia artiklarna som berör MCAS, och 737 Max en bra start.

Efter att denna flygplanstyp kraschat i Indonesien och Etiopien våren 2019 utfärdades ett världsomspännande flygförbud. I skrivande stund gäller det fortfarande. Ganska snart kom det fram att Boeing har känt till denna svaghet minst ett år innan krascherna. Boeing har kunnat “självcertifiera” delar av sina rutiner och andra konstruktioner. Denna praxis kan också ha lett till en kultur av dåligt säkerhetstänkande.

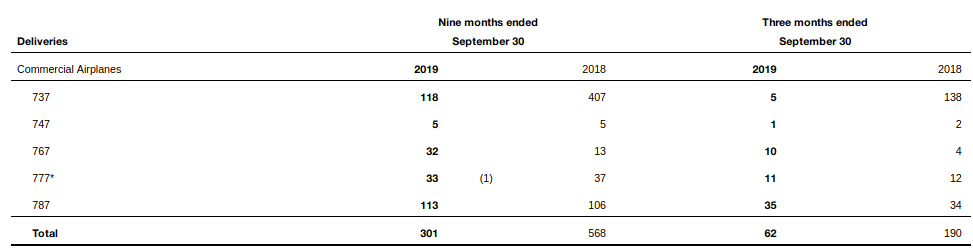

Backloggen

Boeing har en imponerande backlog av beställda flygplan. Den 30 september 2019 bestod den av 5488 flygplan varav 737 utgjorde 4406 eller 80%. Gigantiska värden står på spel. Den billigaste modellen av 737 Max kostar runt $100 miljoner och sen tillkommer tillbehör och andra anpassningar. I niomånaders redovisningen för 2019 kan man läsa att Boeings värde på backloggen uppgår till $387 miljarder. Då 737 Max har ett lägre styckepris än andra flygplan så kan man gissa att dess andel av backloggen ligger på 230-250 milljarder dollar.

Boeing leveranser Q1-Q3 2019

I diagramet ovan kan man se att leveranserna av 737 mer eller mindre har upphört och under 2018 utgjorde över 70 % av antal levererade plan.

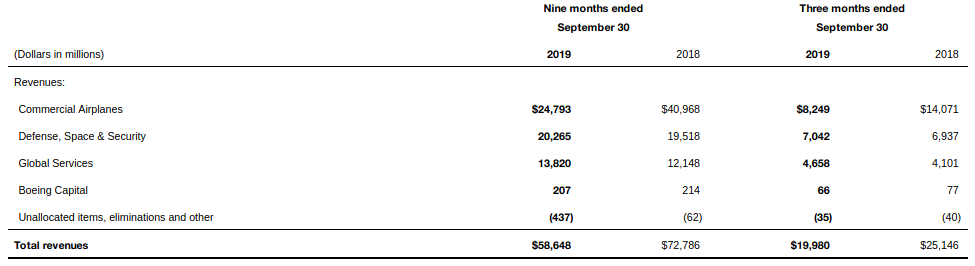

Lite om Boeings finanser

Det skall bli mycket intressant att läsa Boeings Q4 som kommer ut i januari 2020. Fram tills dess får vi nöja oss med Q3 redovisningen som kom ut tidigare i år.

Skral försäljning för Boeing.

Försäljningen har börjat sjunka betänkligt. Försäljningen för komersiella flygplan uppgår till knappt 60 % av föregående års Q3 siffror. Man kan räknar fram och tillbaka och göra olika gissningar men Q4 kommer inte blir bra och troligtvis inte Q1 heller då produktionen av 737 Max är inställd “tillsvidare”. Utan att vara expert på amerikansk redovisning gissar jag att de 400 st 737 Max som byggts ligger i egen bok. Utan dessa skulle försäljningen vara ännu sämre. Dock bättre kassaflöde och blansräkning.

Hur är det igentligen med kassaflödet? Tackar som frågar men det kunde se bättre ut. Från 12,3 till – 0,2 miljarder dollar för den operativa verksamheten, har bolaget börjat att blöda pengar. Under kvartalet har bolaget lånat upp drygt 10 miljarder. Främst för att stärka kassan men framför allt för att klara av utdelningen på $3,5 miljarder och aktieåterköp på ca $2,6 miljarder. Känns inte hållbart att fortsätta med detta de närmsta kvartalen.

Framtiden?

Framtiden är alltid osäker och kanske lite extra mycket för Boeing. Frågan är när och om 737 Max kommer flyga igen. Läste i NY Times att Boeing själv har gjort en undersökning om vad amerikanska allmänheten anser om 737 Max, där ungefär hälften inte kommer sätta sig på ett sådant plan. Enligt artikeln får man nästan intrycket att Boeing jobbar mer med media och PR än att faktiskt försöka förbättra planet. Företagskulturen verkar vara lite halvrutten då lobbying och smutskastning av kunder har haft fokus.

Min gissning är att återcertifieringen kommer att dra ut på tiden. Tänk tanken att ett av planen kraschar på något annat sätt. Då är det nog spiken i kistan för denna modell. 5-6 års utveckling och några miljarder till för en Max II? Enorma värden står på spel för amerikansk industri och världens flygbolag som lagt sina ägg i Boeing korgen. Ska bli mycket spännande att följa hur historien utvecklar sig.

Fynda Boeing aktier?

Är Boeing aktien ett fynd? Warren Buffett brukar säga att man gör sina bästa affärer när man köper ett fantasktiskt bolag som ligger på operationsbordet. Frågan är om Boeing är fantastiskt? Det finns inte så många flygbolagstillverkare, varav Boeing är den största. Jag tror inte bolaget går under. Det kommer kosta många, många milljarder i skadestånd och kostnader att reda upp denna härva. Bolaget går förhoppningsvis stärkt ur detta.

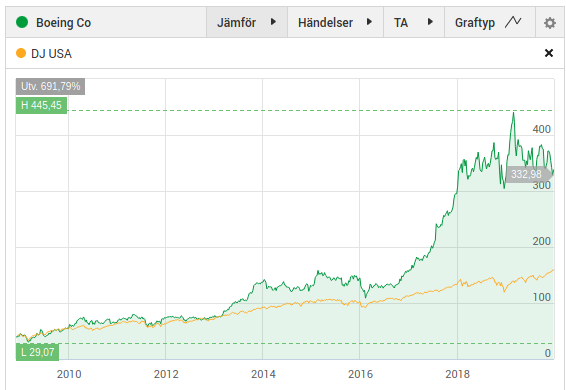

Konstigt nog har Boeing aktien inte gått ner något nämnvärt. Står kvar på samma nivå som början av 2018. Sedan 2010 har aktien varit en riktigt god investering samtidigt som utdelningen har stigit fint.

Man blir nästan sugen på att blanka aktien. Det känns som marknaden inte har tagit ut något av motgångarna i kursen. Bara lite utebliven kursuppgång. Inga fyndköp så långt ögat ser.

Disclaimer: författaren har jobbat med IT/Data i 20 år men aldrig med något som berör flyg. Tekniskaresonemang är utifrån ett lekmanna perspektiv och skall läsas som underhållning och inte tas för någon form av fakta eller sanning.

Inget av innehållet på bloggen utgör någon investeringsrådgivning och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av aktier eller andra investeringsbeslut sker alltid på egen risk och ska därför också grundas på en egen bedömning och din egen analys av den aktuella investeringen. Artikelförfattaren äger ej aktier i nämnad bolag vid tiden för publiceringen.