I dagarna skalade jag ner halva innehavet i Boston Pizza. För likviden köpte jag två nya fastighetsbolag som ger regelbunden utdelning. Strikt juridiskt är det två stycken REIT:s men jag kallar dem för “fastighetsbolag”. Nu är år 2020 ett speciellt år, så man ska inte vara allt för säker på att utdelningen håller men tankegången bakom är följande:

Två bolag ger lägre risk än ett skakigt bolag. Två hyggligt stora fastighetsbolag är bättre än en fond som lever på royalties från försäljning av Pizza från en kontinent som är hårt drabbad av en pandemi.

Pandemin kommer att gå över men pizza fonden kan duka under eller bli hårt skadeskjuten innan. Utan utdelning finns det inget “värde” i fonden. Fastighetsbolag kan stiga i värde och ge en positiv totalavkastning även utan utdelning. Realtillgångar bör stiga i värde övertid när penningmängden i samhället ökar. Ett sätt att rida på den tillgångsinflation som finns och kanske blir ännu värre framöver.

Direktavkastningen i portföljen har sjunkigt rejält sedan resan mot mer tillväxt började samt att ett antal utdelningsbolag numera är bolag utan utdelning.

Målet är att behålla en viss utdelning för att kunna täcka löpande kostnader som räntor, avgifter för kapitalförsäkringar och investeringssparkonton. Ska man ta dett från lönen blir aktiesparandet en ganska dyr hobby i längden.

De två fastighetsbolagen jag köpte in är WP Carey(NYSE:WPC) och STORE Capital(NYSE:STOR). De har en direktavkastning på 6,2 % respektive 5,1 %.

Boston Pizza Royalties Income Fund(TSX;BPF.UN) eller det mer vardagliga namnet på fonden, Boston Pizza har beslutat att återuppta sin månadsutdelning. Det glada beskedet kan man läsa om här.

Utdelningen blir 0,065 CAD (Kanadensiska dollars) per månad. Givet kurs i skrivande stund på 8,34 blir det en direktavkastning på årsbasis motsvarande 9,3 %. Tidigare var utdelningen $0.102 per unit (en fond har units inte aktier) men den ställdes in strax efter restriktioner infördes och många av restaurangerna fick stängas. En fond som lever på royalties och delar ut dem i stor utsträckning till andelsägarna fick ta emot storstryk när utdelningen ställdes in. När utdelningen nu har återinförst lite trevande “på prov” steg Boston Pizzas units kraftigt. Upp över 40 % i fredags och ytterligare drygt 7 % när detta skrevs.

Boston Pizza jämfört med DJ Canada och NASDAQ 100.

Varför halvera innehavet?

Innan pandemin låg jag ganska tungt i tre stycken restaurangfonder som gav god månatlig utdelning. Runt 5 % av portföljen låg i Boston Pizza, KEG och SIR. Innan pandemin hade portföljen i huvudsak fokus på utdelningsaktier och såg dessa som en ganska säker investering. Hög utdelning och typ nästan ingen potential för uppgång. Bra så tyckte jag. Nu ligger man mellan 55 till 85 % back på dessa investeringar. Boston Pizzas upptick gav en bra möjlighet att lätta på innehavet. Stiger de mer så kommer jag på sikt att sälja av hela innehavet. Mitt fokus numera är tillväxtbolag men kommer att behålla en väldiversifierad portfölj av bolag som delar ut, men med högre kvalitet på bolagen. Där platsar inte Boston Pizza.

Boston Pizza logo.

KEG delar ut pengar så de får vara kvar, skulle de stiga så det känns lönt att sälja åker de. SIR har fått mest stryk, ner över 85 %. Det känns som det kvittar just nu om de är kvar eller inte. Om de gör någon comeback skulle det vara bra, men nu får de ligga kvar som en joker.

“Småspararfavoriten” Boston Pizza(BPF.UN) sänker månadsutdelningen från 11,5 kanadensiska cent till 10,2. En sänkning på lite drygt 11 %. I skrivande stund kommer den nya utdelningen ge ca 8,7 % direktavkastning.

Varför sänker de?

Den kanadensiska restaurang marknaden har drabbats av en nedgång. Ekonomin och aktörer som kör hem mat beskrivs som en bidragande orsak. Boston Pizza Royalties Trust som får royalties på varje såld dollar från Boston Pizza är indirekt verksamma inom segmentet “utkörning av mat”. Det argumentet haltar lite. Kanske är det så att folk börjar tröttna på att äta pizza?

Den nya utdelningsandelen är 93,4 % istället för 104,8 på helårs basis. Under Q4 2019 steg den till 108 % vilket på sikt helt skulle tömma kassan. Fonden tar tillfället i akt att slå till med en rejäl sänkning istället för att kanske tvingas sänka en gång till framöver.

Det viktiga nyckeltalet SRS, Same Restaurant Sales var ner 1,8 %. Klart längre än “konkurrenten” SIR där man kunde se upp mot 8 % inom vissa segment. Boston Pizza har 395 restauranger och ca 25 000 personer som arbetar där.

Jag kommer behålla mina fondandelar och får utdelning varje månad. Går de ner ytterliggare kommer jag nog köpa några till så nivån av utdelning hålls konstant. En investering är alltid förknippad med risk. Detta papper har obefintligt uppsida utan det är utdelningen som är anledningen till att investera.

Som utdelnings och tillväxtinvesterare funderar man ofta på portföljens risknivå kontra potentiell intjäningsförmåga. Man vill maxa värdestegring, till låg risk och få en vettig utdelning, gärna så stor att man kan leva på den lite längre fram. Detta är ett hårt optimeringsproblem. Inom mjukvaruutveckling brukar man prata om tid, kvalitet och pris. Ungefär så förhåller sig värdestegring, låg risk och utdelning. Låg risk ger kanske dålig värdestegring men högre utdelning.

En tanke är att börja köpa in mig i den svenska ETF:en XACT Högutdelande. Under året har man läst om den men inte riktigt fastnat. Några procent av portföljen skulle man kunna köpa för. Här kommer några för och nackdelar för mig i detta tilltänkta köp.

Fördelar:

Ökad riskspridning med 40 + nordiska stabila bolag

Ökad fokus på utdelning.

Utdelning som är högre än snittet på portföljen.

Utdelning kommer ske två gånger per år. Fyra är på förslag.

Finns med i Avanzas superlån

Låg förvaltningsavgift, ca 0,3 %.

Kan finansiera sig själv då utdelningar täcker räntekostnader.

Förvaltad av Handelsbanken – låg motpartsrisk.

Nackdelar:

Ökad portföljbelåning(köper med 100 % belåning).

Ökad marknadsrisk

Hur har det gått för ETF:en?

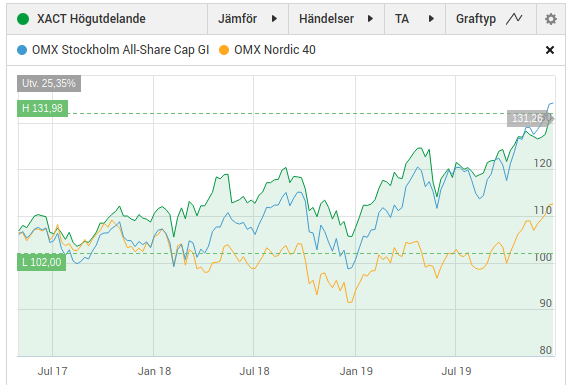

XACT Högutdelande jämfört med OMX Nordic 40 och OMX Stockholm All-Share Cap GI

ETF:en har inte funnits så länge på marknaden men utifrån en jämförelse med två index så verkar den hänga med ganska hyggligt samtidigt som utdelningen har legat på 5 respektivte 5,6 kr. I skrivande stund motsvarar det ca 4,2 % i direktavkastning. Man kan gissa sig till att utdelningen bör stiga de kommande åren i takt med vad de underliggande bolagen delar ut.

Med likvider från Sampo på fickan har jag ökat upp i Boston Pizza Royalties Income Fund(BPF.UN) och Sir Royalty Income Fund(SRV.UN).

Sir Royalty Income Fund

Båda två innehaven har varit minst sagt pressade. SIR sänkte sin utdelning och Boston gjorde ett dåligt kvartal. Troligtvis sänker de och då kommer den aktien att gå ner ytterliggare. Mina observationer om utdelningssäkningarna har jag skrivit lite om tidigare.

Dessa två bolag är rena utdelningscase då de får procent på bruttoförsäljning och i snitt delar ut 100 %. Går underliggande verksamhet dåligt så slår det direkt på utdelningen.

Restaurangmarknaden i främst Ontario regionen har problem. Dels håller konsumenterna igen sen finns det ett ökat inslag av beställning och hemkörning via appar. Man kan undra om det är hållbart att anlita förmodat underbetalda giggare som subventioneras av bolag som har mycket investerarkapital som bränns i rask takt.

Någonstans finns det ett nytt jämviktsläge på marknaden. I SIR’s fall har aktien nästan gått ner 50 % medan försäljningen mätt som Same Store Sales gått ner 3,1 % för det brutna inkomståret 2019. En tråkig faktor är att deras Q4 tog nedgången fart och uppgår nu till 5,9%. Utdelningen sänktes från $0,105 till $0.0875 d.v.s nästan 17% sänkning.

Såvida inte folk helt slutar äta ute och dricka alkohol tycker jag marknaden har överreagerat. Det är nog många retail utdelningsinvesterare som har som regel att en utdelningssäkning automatiskt leder till dumpning av aktien. Det har blivit trångt i utgången.

Med den nya väl tilltagna sänkningen ger SIR aktien en yield på 12,4 % och Boston Pizza ca 10,2 %. I mitt fall jagar jag inte någon värdestegring utan ett “stabilt och jämt” kassaflöde och då kan jag tänka mig att öka om aktien går ner mer. Allt under förutsättnnig att det inte kommer fler “katastrofer” från bolaget. Samma gäller för Boston Pizza. Kan tänka mig att öka.

Med anledning av SVT:s Uppdrag gransknings senaste avslöjande om Swedbank har osäkerheten höjts ännu ett snäpp. Swedbank går bra i sin kärnverksamhet. Finns utmaningar på horisonten med fintech och annat men det tror jag de kan hantera.

Värre är det med allt skit med penningtvätt, vapenhandel, kemgasfabriker och annat man läst om i media. Swedbank tiger som muren medan SEB som är lite mer mediatränade gick ut direkt och sa att SVT:s Uppdrag granskning hade kontaktat dem.

Hur står sig då utdelningen i Swedbank? Det är en svår fråga. Ursprungligen trodde jag att den kom att ligga runt 12 kr men efter bankens “förtydligande” sänkte jag den till 9 kr. Nu har man sett prognoser på 5 kr. Bloggaren The Dividend Story tror på 9 kr. Min gissning blir nu reviderad till att tro på 7-8 kr. Om Usa väljer att dra in dollarhandeln är banken en avvecklingskandidat. Blir det rejäla böter så kommer nog aktiekursen på sikt att gå upp i någon form av “lättnadsrally”.

En del av mig är en så kallad utdelningsinvesterare. Jag köper aktier som ger utdelning. Ger aktien en hög utdelning behöver den bara följa inflation eller knappt ens det. Vid lägre utdelning behöver man en utdelningstillväxt för att på sikt komma upp i vettiga nivåer eller bibehålla för att kompensera för inflation.

Som investerare gör jag många misstag. De görs med egna pengar och lärdommarna är mina egna. För att underhålla publiken och för att persistera mina tankegångar finns denna blogg.

Genom åren har man då och då köpt in sig i bolag som ofta inte hållt måttet och gått dåligt och sänkt sin utdelning. Vad har de gemensamt och kan man undvika dem när man arbetar högt upp i utdelningsatmosfären?

Det mest naturliga är att inte köpa “högutdelare”, men det är liksom lättare att föreställa sig att man kan livnära sig i en avlägsen framtid på en portfölj som genererar 6 % direktavkastning än en som ger 1 %.

Utdelningssänkningens anatomi är något jag har kommit på under dessa år jag varit verksam inom “high yield” från år 2009. Anatomin består i grova drag av tre steg:

Rykten om en sänkning.

Själva sänkningen

Aftermath / Epilogen.

Rykten om en sänkning!

Rykten sprids lätt i aktievärlden. Finns många som kan tänkas tjänas pengar på om en aktie går upp eller ner. De som blankar en aktie(lånar, säljer och köper tillbaka billigare) har allt att vinna när de ger sig på utdelningsaktier som inte presterar. Går verksamheten svagt och utdelningsandelen närmar sig ohållbara nivåer är det en varningsflagga. Bolag som är tillsynes är stabila med en hög fast uthållig utdelningsandel där verksamheten går “OK” kan ändå tvingas sänka sin utdelning. Det är i de fall verksamheten är högt belånad. Sänkning av kreditbetyg kan trigga en lavin av händelser som resulterar i högre räntor och snabbare amortering. För att klara detta kapas eller avskaffas utdelningen. Får marknaden nys om detta går aktien sakta men säkert ner. Det är här “smart money” har sålt eller blankat.

Utdelningen sänks!

I denna fas berättar bolaget att verksamheten inte går så bra som förväntat. Kan beror på att något stort förvärv gjorts eller att bankerna vill ha högre räntor, säkerhet och snabbare amortering. För att rädda bolaget sänks utdelningen eller t.o.m slopas helt. Denna fas är att förvänta om man följt med den föregående fasen där rykten om en sänkning florerade. För många kommer det dock som en blixt från klar himmel! Många aktieägare sitter inte dagarna i ända och läser nyheter eller följer mer eller mindre lustiga Twitter personligheter. De som är snabbast säljer alla utdelningssänkare på ren reflex. Bort med “skräpet” heter det. Dagen före var det ett “fint” bolag. Kursen tar ofta en omedelbar smäll. Tvåsiffrig nedgång är inte ovanlig. Om bolagets enda “värde” är vad de kan dela ut i framtiden så är det högst förståeligt att marknanden sänker värdet.

Aftermath!

Epilogen på äventyret om den sänkta utdelingen är att “svansen” av aktieägare sakta men säkert inser att flödet av kontanter har börjat sina. Vad skall man göra då? En del ger upp och säljer, andra köper mer och hoppas bolaget repar sig. Av vad jag har observerat(helt ovetenskapligt gjort) trendar aktiekursen ner ett bra tag efter “händelsen”

Nedan följer några exempel på utdelningssänkningens anatomi.

Altagas

Altagas är ett kanadensiskt bolag som sysslade med vattenkraft, pipelines och behandling samt lagring av gas. Bolaget hade under en lång tid en stadig verksamhet med sakta stigande utdelningar av “high yield” karaktär som delades ut per månad. Ett riktigt fint bolag. Tyvärr fick de storhetsvansinne och köpte Washington Gas med lånade pengar. Bankerna blev inte glada så de fick rea ut tillgångar och sänka sin utdelning.

Altagas har inte gjort någon glad sedan 2014. Källa: Avanza

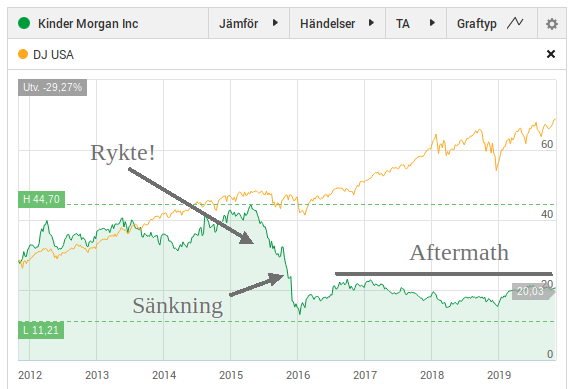

Kinder Morgan

Kinder Morgan är en amerikansk olje och gas pipeline gigant som under långtid belånade sig och köpte mer och mer pipelines och andra relaterade verksamheter. Sista bolaget som köptes var någon promille av tidigare tillgångar men det var tuvan som stjälpte lasset. Kinder Morgan fick sänka utdelningen med 3/4!. Blev några besvikna aktieägare…

Flat beat i Kinder Morgan sedan utdelningssänkningen. Källa: Avanza

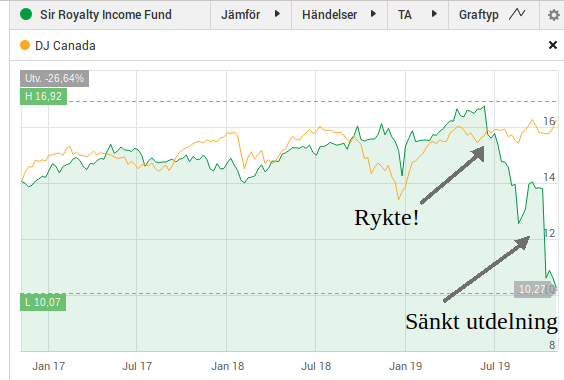

SIR

SIR är ett bolag som tar in royalties på olika restauranger och skickar dem vidare till nästan 100 %. Gick en längre tid rykten och pålästa kunde se att det gick sämre. Utdelningen sänktes.

Rykte och sänkning av utdelning i SIR. Graf tagen från Avanza.

Skanska

Det svenska byggbolaget Skanska hade några dåliga affärer. Skulle de sänka utdelningen? Många trodde inte det. Bolaget valde att sänka. Besvikelse uppstod och kursen dök. Tittar man tillbaka i backspegeln har kursen sedan bottennoteringen efter sänkningen gått riktigt bra. Kanske kan det beror på att Skanska är ett bolag i Lundbergsfären och Fredrik Lundberg slösar inte med utdelning i onödan.