Styrkt av gårdagens analys av Ocean Yield(OCY) blev det ett inköp. Ökade från en liten bevakningspost till en viktning på runt 0,7 % av portföljen.

En kvalificerad gissning är att utdelningen sänks men hamnar runt 10 % vilket är så pass bra att man kan ta en mindre kursförlust. Fortsätter svenska kronan gå kräftgång kan det gå jämt upp.

Utdelningsstrategin är att köpa ett större antal bolag med en OK verksamhet som delar ut mycket pengar. Utdelningarna kommer att återinvesteras. Vissa bolag kommer gå bra andra inte. På sikt kan det tänkas att utdelningen kommer investeras i bolag med högre kvalitet på verksamhet och utdelningshistorik/förmåga. De kommer man liksom att “få på köpet”.

Ocean Yield är ett bolag som är noterat på Oslo börsen. Genom sitt namn vill de förmedla att det handlar om hav och utdelning. Många skatter har genom världshistorien hamnat på havets botten. Är Ocean Yield en skatt och kommer de hamna på havets botten? Frågorna hopar sig och denna analys skall försöka besvara några av dem. Bolaget redovisar i dollar men noteras i norska kronor(NOK) på Oslo börsen. Utdelningen anges i US dollar men betalas ut i NOK. En aning stökigt men man får vänja sig vid det.

Beskrivning av verksamheten:

Ocean Yields affärsidé är att äga fartyg som hyrs ut på långa kontrakt till en stabil och diversifierad lista av kunder. Bolaget äger fartyg inom ett antal olika segment(tankers, kontainer, torrbulk, oljeservice, biltransport, gastransport och FPSO(se nedan). Målet är att växa bolaget till över 100 fartyg från dagens 61 och öka antalet kunder på långa kontrakt. Kontrakten är ofta mellan 10 och 15 år. Vid behov körs vissa fartyg på korta kontrakt för att vänta in en bra långsiktig lösning. Flottan är ung, vid utgången av Q2 var den 3,7 år.

Övergripande är det lätt att förstå affärsmodellen, köpa och hyra ut fartyg men när man borrar sig ner i redovisningen får man en smygande känsla att det kanske inte går ihop just nu. Inköp av fartyg kostar mycket pengar. De lånas upp till dyra räntor. Utdelningen som är väldigt hög är just nu inte hållbar utan slukar mer än hela kassaflödet. Utdelningen har historiskt varit hög, ofta högre än vinsten men lägre än kassaflödet. Det “känns” som man köper nya båtar och delar ut allt som kommer in minus räntor och driftkostnader. Bolaget påminner om en amerikansk REIT. Vad händer när kontrakten har löpt ut och fartygen är gamla? Kommer restvärdena att kunna utgöra handpenningen till nya fartyg?

FPSO Det går inte att läsa och försöka förstå Ocen Yield utan att snubbla över begreppet FPSO. Vad är en FPSO kan man fråga sig? FPSO står för Floating production storage and offloading. En FPSO är ett stort fartyg, likt en oljetanker som tar emot olja från källor på havets botten via ledningar och från borrplattformar. När de tar emot olja eller gas är det ganska vanligt att det utförs kemiska processer som omvandlar kolvätena i någon form av raffinaderiprocess. Oljan och eller gasen lagras sedan ombord tills den hämtas upp av tankfartyg. En FPSO hyrs ut på långa kontrakt då de är en central del i utvinningen. I världen fanns det år 2015 ca 170 FPSO. Det tar såleds tid att hitta en bra kund som vill teckna ett långt kontrakt.

By User:WikiDon – From en: Ther uploaded with GFDL- licence by User:WikiDon, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=696897

Ocean Yield har en FPSO som heter DHIRUBHAI-1. Fartyget byggdes 1979 men konverterades 2008 till att bli en FPSO. Fartyget ligger utanför Sri Lanka där vissa tekniska detaljer monteras bort för att kunna hyra ut skeppet på längre kontrakt.

Hittas ingen lösning blir det tuffa nedskrivningar. Fartyget står för ca 9 procent av de bokförda tillgångarna rörande fartyg i bolaget($240 M för år 2018). Går man tillbaka till årsredovisningen för 2017 och Q1 och Q2 för 2018 så kommer man fram till att EBITDA för detta segment historiskt ligger på ca $115 M per år. Sen är ju frågan vad ett nytt kontrakt kan inbringa. Liter mer eller lite mindre? Förmodligen kommer kunden kräva en omfattande ombyggnation.

Det finna några andra oroshärdar i bolaget. Connector är ett fartyg som används för att dra kablar och ledningar, vilket hyrs ut på korta kontrakt tills en mer stabil lösning kan hittas. Två AHTS fartyg leasas ut till Solstad vilket är ett bolag under rekonstruktion. Vad jag kan läsa mig till får de inget betalt för denna uthyrning. Att kräva tillbaka fartygen är inte helt enkelt.

Nyckeltal:

Kurs: 51 NOK / 9,07 USD/NOK = > $5.62 per Ocean Yield aktie

P/E: 5,62 / 0,17 (uppskattning av vinst 2019) = 33

Kjell Inge Røkke äger 68,2 % av aktierna i Aker ASA som via Aker Capital äger 61,7 % av Ocean Yield. Vd Lars Solbakken äger nästan 0,9 % av bolaget(ca 72 MNOK) och CFO Eirik Eide 0,2 %(ca 17 MNOK).

För:

Massiv utdelning 4 ggr per år.

Om FPSO’n blir uthyrd på långt kontrakt kommer det förbättra kassaflödet avsevärt.

Två AHTS fartyg kommer på sikt att lämna Solstad och kan ge intäkter.

Kabeldragaren kan få ett långt kontrakt.

Modern och diversifierad flotta uthyrd på långa kontrakt.

Stark ägarbild med ledning som har “skin in the game”.

Emot:

Kassaflödet täcker inte utdelningen. Vinsten per aktie är inte ens i närheten att täcka delar av utdelningen.

Shipping är historiskt väldigt volatilt.

FPSO’n är elefanten i rummet. Kostar mycket för bolaget att ha overksam.

Låg och sjunkande soliditet.

Skraltiga finanser kostar att finansiera. Banker har gått på många nitar när det gäller shipping och drar ner på dessa engagemang.

Sammanfattning:

Havet ger och havet tar. Det gäller framför allt för de som är vågliga att investera i shipping. I teorin är Ocean Yield mer ett leasing företag men i praktiken är det shipping med ett lager av finansiell ingenjörskonst lagt ovanpå. Utdelningen är extremt hög. Om något verkar bättre än det borde vara är det ofta inte så. Finns många fallgropar i bolaget Ocean Yield, shipping verksamhetens inneboende instabilitet och det stora beroendet av extern finansiering. I nuläget har bolaget koll på det mesta. Men vad händer om det blir en perfekt storm? Kollegan Seadrill såg ut som en bra och “säker” utdelningsinvestering. När oljepriset sjönk försvann marknaden för oljeborrplattformar och därmed drog sig bankerna ur. Det blev en katastrof för de som var investerade i bolaget. Kan samma sak hända med Ocean Yield? I teorin inte då bolaget har diversifierat sin flotta. Men när banker får panik så struntar de i det. Då skall skulden regleras och ur balansräkningen.

Sammanfattning på sammanfattningen kan man kanske säga att det är ett högrisk case men så länge det går så tickar utdelningen in. Stannar den förmodade sänkningen till en direktavkastning på runt 10 % så får man igen sina pengar om bolaget håller i ett tiotal år.

Disclaimer: Inget av innehållet på bloggen utgör någon investeringsrådgivning och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av aktier eller andra investeringsbeslut sker alltid på egen risk och ska därför också grundas på en egen bedömning och din egen analys av den aktuella investeringen. Artikelförfattaren äger aktier i nämnad bolag vid tiden för publiceringen.

Igår torsdag droppade mina två favorittidningar ner i brevlådan. Affärsvärlden och Aktiespararen. Dessa två tidningar har jag läst sedan jag var en liten knatte på 80 talet och drömde om att bli rik. Idag är jag ingen liten knatte utan gammal, fet och dryg. Drömmer om att bli rik gör jag fortfarande.

Tidningarna Aktiespararen och Affärsvärlden

Idag kan man hämta in information och finansiellunderhållning på fler sätt än att läsa tryckt media. Tänker främst på alla man följer på Twitter, via bloggar och de poddar man lyssnar på. Kvantitet men inte alltid kvalitet. Å andra sidan är spridningen betydligt större. Någon kan nörda in sig på något väldigt specifikt ämne eller bolag och då kan jag ta del av det vilket var stört omöjligt för 30 år sedan. Var det bättre förr? Nej inte per automatik. Kanske roligare då man idag är mer luttrad. Men det är ju kanske mer ett personlighetsdrag. Finns så många bolag och annat man fortfarande kan lära sig. Tjäna pengar är inte lätt för då skulle alla göra det utan problem.

Håller på att skriva en analys på ett norskt bolag. Kom liksom inte igång helt idag med den. Har det mesta i huvudet så det fick bli detta inlägg i stället. När orden sitter i huvudet kan man hyggligt lätt banka ut ett inlägg. Ekar det tomt eller man har bark i skallen tar det längre tid eller så går det inte alls. På mer än ett sätt.

Det blir ingen merger mellan mina två innehav Altria(NYSE:MO) och Philip Morris International(NYSE:PM). Bolagen var lite halvt med på att gå ihop men det gick inte hela vägen. PMI har en typ av e-cigg som bränner tobak istället för vätska som är godkänd av amerikanska FDA. Hoppet står till den nu när Juul är i blåsväder.

Utifrån vad man kan läsa så har PMI tagit fram produkten men Altria säljer den i Usa och PMI i resten av världen. En tungviktare från Altria, K.C. Crosthwaite tar över som CEO på Juul för att försöka styra upp skutan. Skrev tidigare att jag tror Juul är förlorat men vi som följer får se. Spännande är det!

Som en lite knorr på grisens svans, så gav Altria en lite mer precis vinstprognos. Den lyder att vinsten kommer ligga mellan $4.19 och $4.27. I skrivande stund blir således prognos på P/E för 2019 ca 9,7 vilket vi kan runda upp till 10.

Följer bolaget sin inslagna väg att dela ut 80 % av vinsten bör utdelningen för nästa år uppgå till minst $3,35 vilket i skrivande stund ger en direktavkastning på nästan 8,25 %.

Föga förvånande så köptes det in en liten bevakningspost i Tanger Outlets. Bloggen gjorde tidigare en analys av aktien. Finns den del som talar för och emot aktien. Stora fördelen är utdelningen som förhoppningsvis är hyggligt säker.

Med en inköpskurs på ca $15.78 och en årlig utdelning på $1.42, ger det en direktavkastning på drygt 8,9 %. Innehavet utgör ca 0,2 % av portföljen.

Köpte mer Altria. Det blev nästan en dubbling. Innehavet utgör nu nästan exakt 2,0 % av aktieportföljen.

Skälet till inköpet är att Altria har gått ner rätt så mycket på senare tid. Deras innehav i e-cigg bolaget Juul har väl mer eller mindre utvecklats till en katastrof. Över 500 personer, främst ungar har insjuknat i svårartad lungåkomma. En handfull av dem har avlidit. Vad det beror på har inte framkommit. Förmodligen är det något i vätskan från e-cigg som förgiftat dem. En katastrof hur man än ser på det. Juul var nog tänkt som en option för Altria. Om e-cigg tar fart skulle de ha ett fast grepp om marknaden då den ordinarie cigarett försäljningen sedan lång tid tillbaka faller i stadig takt

Nu är frågan vad Juul har gjort, om det bara är deras vätska eller om det är så att e-cigg skall förbjudas helt? I vilket fall som så är nog Altrias $13 miljardinvestering körd. Kanske finns det något restvärde. Men det var en option. Optioner har en tendens att förfalla.

Allt är inte förlorat. Gissar att vissa av konsumenterna kommer gå tillbaka till mamma Altrias beprövade produkter.

I skrivand stund är direktavkastningen ca 8,1 %. Chansningen är att Altria rider ut stormen och fortsätter mangla ut utdelningar och köpa tillbaka aktier i snabbare takt än försäljningen sjunker.

Bolagets mer formella namn är: Tanger Factory Outlet Centers Inc med kortkod NYSE: SKT. Företaget är en s.k REIT med huvudkontor i Greenboro i den amerikanska delstaten North Carolina. Antalet fulltidsanställda är 285 och det arbetar ca 360 på deltid. Personalkostnaden är således ingen stor kostnad.

Beskrivning av verksamheten

Bolaget är en REIT som äger 39 st stora köpcentrum nära tätbefolkade områden och turistattaktioner med ca 190 miljoner besökare per år. Köpcentrumen eller outlets som de kallar dem finns i huvudsak i östra Usa och Kanada. Bolaget grundades 1981 och blev publikt noterat 1993. Sedan sin IPO har de varje kvartal delat ut pengar. Totalt hyr de ut ca 1,3 miljoner kvadratmeter och största hyresgästen, Ascena Retail står för 6,7 % och The Gap för 6 %. Enligt egen utsago har de undvikit stora ankarmäken med stora butikytor som kan bli svåra och dyra att bygga om.

Historiskt har Tanger lyckats bra med att hantera kunder som minskat sin butiksyta eller till och med gått i konkurs. Såg en intervju i Mad Money där CEO berättade att nästan ingen av de tio i topp märkena som fanns bland kunderna för tio år sedan finns kvar idag.

Kommer outlets att finnas kvar i framtiden eller kommer de att försvinna till förmån för e-handeln? Här får var och en göra sin gissning. Tror man inte på outlets så kommer man inte att kunna tro på en framtid för Tanger.

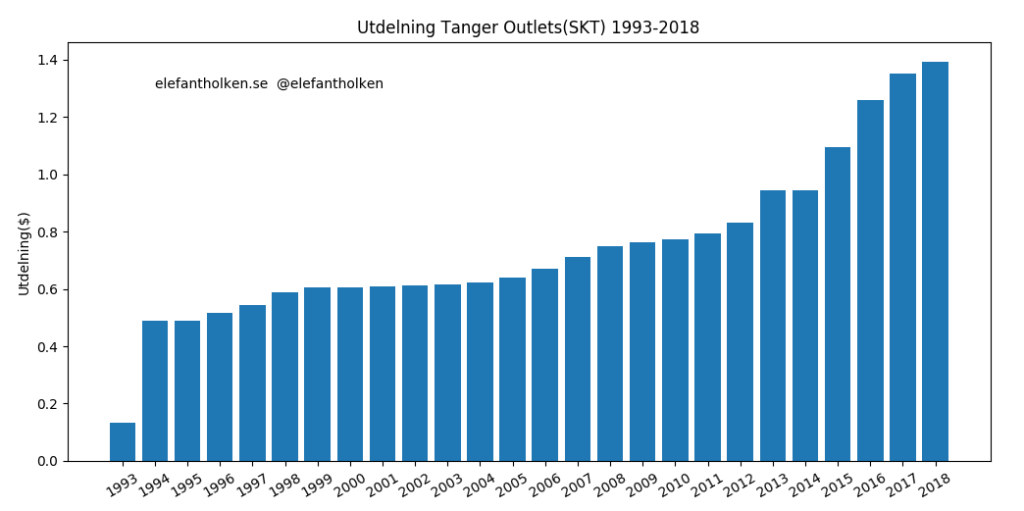

Utdelningshistorik för Tanger Outlets (SKT) från 1993 till och med 2018.

Nyckeltal:

Direktavkastning ca 8,8 %. Bolaget delar ut $0,355 per aktie och kvartal. Senast i år höjdes utdelningen och utdelningshöjningen(CAGR) de senate fem åren har varit 10 %. Bolaget ingår i S&P High Yield Dividend Aristocrat Index. För 2018 var utdelningsandelen(FFO payout ration) 56 %. Således historiskt en säker och stabil utdelningsandel. Frågan är hur stabila intäkterna kommer att bli framöver?

Uthyrningsandeln ligger sedan 25 år tillbaka på över 95 %. Räntetäckningsgraden ligger på runt 5 ggr. Tittar man igenom balansräkningen så betalar man ca 5,4 ggr eget kapital. Frågan är vad det riktiga värdet är per aktie i form av ett substansvärde?

För:

Hög direktavkastning.

Låg utdelningsandel.

Lång erfarenhet av att driva outlets.

Erfaren CEO med stort eget ägande.

Troligtvis inga större nybyggnationer i närtid.

Ok balansräkning med långa löptider på lånen.

Delar av kassaflödet används till amortering och återköp av aktier.

Emot:

Stor osäkerhet om framtiden för outlets.

Kommer de kunna få in nya hyresgäster i takt med att de gamla tuppar av?

Kommer marknaden kräva högre räntor(premium) för att återfinansiera lånen när de löper ut?

Sammanfattning:

Historiskt har Tanger Outlet varit en bra placering. Fram tills för ett par, tre år sedan steg aktien stadigt uppåt. Mycket track vare en halvhög och stigande utdelning. I takt med att retail döden slagit till har fler och fler investerare sålt av allt som har med retail att göra. Tange Outlet har fått se sin aktie falla rejält. Frågan är om outlets kommer att finnas kvar i framtiden? Ifall det är så, kommer Tanger Outlet överleva? Ja det är den stora frågan. Min gissning är att de kommer att överleva och klara sig. Aktien känns utbombad och fallit offer för en massiv sektorrotation. Jag tror däremot inte att Tanger Outlet kommer tillbaka till sina fornstora dagar där det regelbundet bankades ut nya köpcentrum.

Gissar att eventuell expansion kommer ske väldigt försiktigt. Tror och hoppas att ledningen är försiktig, sköter sin verksamhet och bidar sin tid. Det mest “offensiva” man kan hoppas på är avbetalning på skulder och återköp av aktier. Är de listiga så fortsätter de öka utdelningen fast väldigt sakta.

Äger inga aktier i bolaget men kan tänka mig att skaffa en position. Utdelningen är gissningsvis i närtid hyggligt säker. En utdelning på över 8% lockar. Men man har tidigare gått på rejäla minor när man är i dessa territorier. En aktie för den riskvillige utdelningsjägaren.

Disclaimer: Inget av innehållet på bloggen utgör någon investeringsrådgivning och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av aktier eller andra investeringsbeslut sker alltid på egen risk och ska därför också grundas på en egen bedömning och din egen analys av den aktuella investeringen.

Fick frågan av en kompis IRL om vad det kostar att äga en bil. Svar på en sådan fråga “beror på”. De olika kostnadsposterna är rätt lika för olika bilar men hur stora de är i förhållande till totalkostnaden kan ju skilja sig åt.

Nedan kommer jag ur “minnet” lista vad jag lagt på den nuvarande bilen som jag äger. En Volvo V70 som är 12 år och rullat ca 21 000 mil. Inköpt med hjälp av ett billån.

Bränsle: 21000 mil * 0,8 liter per mil * 15 kr per mil

252 000 kr

Värdeminskning(Inköp – nuvärde) 250 000 – 20000

230 000 kr

Försäkring á 4000 kr per år

48 000 kr

Ränta billån ca 500 kr per månad i 6 år

36 000 kr

Service: 12 *3000

36 000 kr

Reparationer: 13 000 + 3 * 3000 + 5000

27 000 kr

Skatt: 12 * 2200

26 400 kr

Tre omgångar sommardäck: 4 * 1200 * 3

14 000 kr

Två omgångar vinterdäck: 4 * 1500 * 2

12 000 kr

Tvätt och förbrukning: 12* 4 * 200

9 600 kr

Summa:

655 000 kr

By OSX – Own work, Public Domain, https://commons.wikimedia.org/w/index.php?curid=45498447

Sammanfattning

En nyinköpt Volvo V70 som ägts i 12 år kostar i snitt 4600 kr per månad och 31 kr per mil.

En intressant iaktagelse är att de två största posterna bränsle och värdeminskning är ungefär lika stora och betydligt större än de nästföljande. Det man kan dra som lärdom av detta är att man skall ha en bil som är billig i inköp och drar lite bränsle per mil.

Det har varit några reparationer under åren men annars har bilen fungerat ganska bra. Så länge Volvon fortsätter fungera, kommer den stanna kvar i hushållet. Det är nu man hoppas på de “billiga” milen.

Idag skulle jag inte köpt en ny bil. Troligtvis blir det en mindre bil, bättre begagnad som drar lite bränsle. Blir förmodligen ett billån men det kommer betalas av rätt så raskt. Det är lätt att vara efterklok. På 12 år har man troligtvis lärt sig något :-). Man kan ju bara gissa hur mycket en investering i t.ex en indexfond skulle utvecklats sig genom åren. Bor man på landet är det svårt att klara sig utan bil.

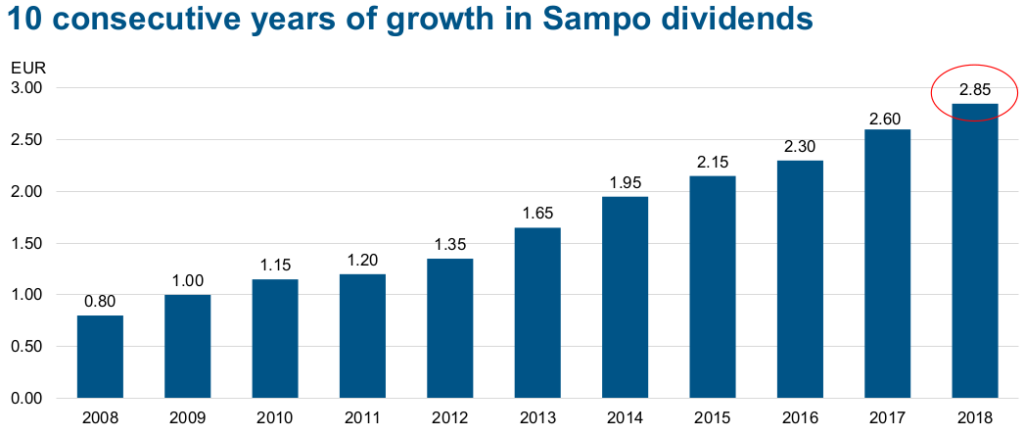

Köpte idag en mindre post i Sampo Group, det finska holdingbolaget som är största ägare i Nordea, ägare till IF försäkringar och har innehav i andra försäkringsbolag och banker. Inköpet gjordes till min kapitalförsäkring.

Varför blev det en investering i Sampo? Av bland annat föjande skäl:

Bra historisk totalavkastning. I snitt 15 % per år sedan år 2001.

Hög direktavkastning i skrivande stund 7,9 %.

Utdelningen har stigit de senaste 10 åren.

Det finns även risker. Om det blir en ny finanskris lär Sampo ta några hårda smällar. Innehavet i Nordea är säkert på så sätt att myndigheter inte låter banken dö. Då den är “too big to fail”.

Sammantaget Sampo som ett bra “risk / reward” case.

Igår köpte jag förutom mer Logistri även mer aktier i fastighetsbolaget Cibus. Temat är snarlikt det i Logistri. Hög kvartalsutdelning som är någorlunda “säker”.

I skrivande stund är direktavkastningen ca 6,4 % och bolaget har meddelat att de har för avsikt att höja de nästföljande kvartalen. Allt annat lika bör då aktien ticka upp några kronor till. Bolaget redovisar i Euro då verksamheten är förlagd till vårt östra grannland Finnland. En hedge mot vår svaga krona kan man också se det som. Kronan går upp och ner men mest ner.

Cibus äger 130+ fastigheter som hyrs ut till dagligvaruhandeln. Största hyresgäster är Kesko, Tokmanni och S Group. Tyvärr en stor koncentration men så ser det ut i dagligvaruhandeln. I Sverige finns ICA, COOP, Willys och Lidl och någon mindre aktör. Appropå Sverige är min gissning att bolaget kommer söka sig hit framöver. I skrivande stund har e-handeln inte tagit några större andelar av folks mat och hushållshandlande. Däremot lämnas det ut en hel del paket i dessa fastigheter från e-handelsbolag. Så de är än så länge vinnare på e-handeln.

Planen är att öka upp lite mer längre fram och sen nöja sig med det och håva in utdelning. Skulle bolaget aktiekurs sticka iväg relativt sina “peers” kommer jag skiva av eller helt gå ur.