April, april så lätt en månad far iväg. Månaden då växtligheten börjar slå ut här i södra Sverige. Det blir stadigt varmare och man har gått långpromenad nästan varje kväll och lyssnat på ekonomipoddar. En bra sysselsättning.

Börsen har gått som tåget och portföljen har ökat i värde samt utdelningar har taktat in. Transaktionsnivån har blivit avsevärt lägre än i början av året. Vilket jag är mycket nöjd med. Belåningsgraden har sjunkit och jag ligger nu på näst lägsta räntenivån på Avanzas superlån. Några insättningar och stigade aktiekurser har gjort sitt.

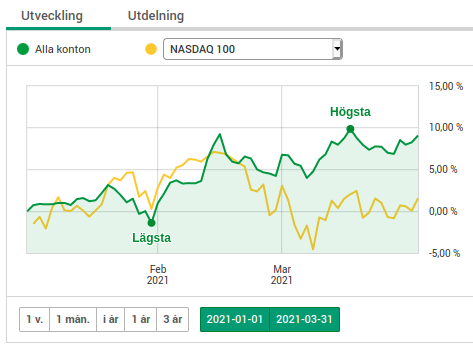

Utvecklingen i april:

I nedanstående diagram som täcker 2/3 av portföljen kan man se att det varit en bra månad.

Köp

British American Tobacco PLC ($38.94)

Ökade upp i det brittisk-amerikanska tobaks bolaget. Ingen tillväxt att vänta i verksamheten men fortsatt förhoppning om sakta stigande utdelningar framöver. Många fonder har ESG perspektiv så kapitalet kommer inte flöda in i aktien. Direktavkastningen är hög med 7,9 % men den känns hållbar. Bolaget har en viktning på 0,37 % i portföljen.

Cibus Nordic Realestate ( 169,50-174.70 SEK)

Köpte mer i Cibus för likviden från Ocean Yield. Samma historia för bolaget. Låg risk i fastigheterna för daglighandel. Månadsutdelning. Sakta stigande substansvärde och utdelning. Aktuell viktning är 1,8 % av portföljen. Har även ett innehav i Byggkassan där det väget tungt med ca 18%.

Enbridge Inc ($46.26 CAD)

Kanadensiskt bolag som sysslar med att bygga och driva pipelines för olja och gas. Affärsmodellen är inte olik ett fastighetsbolag. Äga en tillgång och hyra ut den. Priset på olja och gas svänger friskt och det gör även kursen i bolag som arbetar i “midsstream” segmentet. Vilket de inte borde göra då de ofta är långa kontrakt på överföringskapacitet. Däremot är det en öppen fråga om kunderna finns kvar och kan fullfölja kontrakten. Många pipelines bolag är således av “utilities” karaktär och behöver köra med hög belåning för att få utväxling på eget kapital. Störningar på kreditmarknanden i samband med kriser gör att bolagens aktier tuppar av med oregelbundna mellanrum. Sänkta kreditbetyg gör också att aktierna tröttnar i samband med att utdelningar sänks. Enda skälet till att äga dessa bolag är utdelningen som förhoppningsvis är hög, stadig och sakta växande.

Enbridge lämnar i skrivande stund runt 7 % i utdelning. Den har varit sakta stigande över åren och finanserna ser ganska OK ut. Alltså borde detta bolag vara en av de “säkrare” i en osäker sektor. Men framtiden får utvisa om denna gissning från min sida visar sig vara korrekt.

Lifco B (929.50 SEK)

Lifco är Friherren Carl Bennets diversehandel. En compunder av rang. Värderingen är inget man leker bort. Skyhög men så länge bolaget köper på bra bolag och räntan är låg tror jag att det kommer gå bra även framöver. Dock kan temporära bakslag slå hårt mot kursen. Bolaget har gått väldigt bra på börsen mycket tack vare multipelexpansion. Har högt belåningsvärde på Avanza vilket hjälper till så man kan finansiera innehavet och diversifiera belåningsvärdena i portföljen.

Infrea B (27.80 SEK)

Köpt en lite post i compoundern Infrea. De köper bolag inom mark, anläggning och avlopp. Totalt osexiga verksamheter som behövs även i framtiden. Nuvarande VD gjord bra intryck på de intervjuer, föredrag jag tittat igenom. Bolaget lämnar ingen utdelning så de hamnade i min aktiedepå för att slippa betala ISK skatt. När jag säljer aktien får jag göra avdrag eller betala skatt på reavinst. Hoppas på det senare.

Service Corporation International ($ 53.21)

En compounder inom begravningsväsendet. Lite lagom tillväxt i vinst och utdelning. Dock inte någon högutdelare. Köpte denna som en liten bevakningspost. Inga Elon Musk, Jeff Bezoz, Kineser eller andra highflyers inom begravninsväsendet. Inte minsta tecken på AI och disruption heller. Kanske en “safe haven” mot disruption? Kommer väl på sikt någon app där man kan boka begravning, likkista och kremering. Men någon skall göra hantverket går väl att automatisera det mesta där också? Nog sista bastionen.

Sälj

Soltech Energy Sweden (27,80 SEK)

Compounder inom takläggning med verksamhet i Kina. Kina biten kan gå hur som helst. Troligtvis kommer kinesen att lura den dumma svensken när verksamheten är lönsam och ta över den genom någon juridisk fint. Erik Selin sålde hela sitt innehav. Jag säljer också med snabb och brutal förlust. Undvik investeringar i Kina som man inte är super säker på är läxan för denna gång. Dock är jag sugen på att äga Soltech med bara svensk/nordisk verksamhet.

Pluralsight ($12.50)

Bolaget blev uppköpt och mina aktier gick till tvångsinlösen. Snabbt och smidigt gick det att ha dem på Avanza. Trodde ett tag att pengarna var förlorade när handeln abrupt upphörde efter huvudägaren gick ut med att denne skulle fullfölja budet. Snabba puckar och inte så segt som man har det i Sverige. Uppköp i Usa är alltså något man skall ta på allvar.

Ocean Yield ( NOK)

Sålt resten av innehavet. Förmodligen kommer de göra en superspurt men som jag skrev i förra summeringen för Q1 så gäller “Aldrig ut på havet”. Tog stoppen. Rejäl förlust ca 1/3 kvar. Några stora och riktigt dåliga affärer har kört utdelningsportföljen i botten. Nu håller den på att byggas upp igen.