Tio dagar in på det nya året 2022 har portföljen inte gått bra. Listan av aktier som visar rött är lång. I förra inlägget skrev jag hur bra 2021 har gått och nu är det dags för ett inlägg som visar att det kan vända fort.

Nu tror jag inte på någon större krasch som i mars 2020 eller finanskraschen 2008-2009 eller ens IT-kraschen år 2000 där IT/techbolag kunde gå ner 80 % eller mer. Hur mycket det slutar på innan det vänder kan man bara gissa. Kanske upp till 20-25 % nedgång är inte helt otroligt?

Under hela 2022 kommer jag vara nettoköpare av aktier och fonder. Främst genom att jag får in min tjänstepension på en pensionsdepå. Nysparande av lönen kommer att läggas i fonder och någon aktie. Framåt våren/sommaren börjar utdelningarna ticka in och de kommer också investeras. I det lite längre perspektivet kommer denna nedgång alltså att bli bra då man kommer in på lägre nivåer.

Tog ut en liten lista över de elva bolag i mina Avanza depåer som fram till utgången av den 10:e januari har gått sämst.

De 11 sämsta innehaven i början av januari 2022.

Truecaller

Minus 24 % är imponerande dåligt på så kort tid i fallet Truecaller. Å andra sidan har bolaget gått upp 65 % sedan deras IPO. Jag fick minimal tilldelning som behållts. Om kursen totalt mördas kan det bli intressant att öka upp.

Har i dagarna fått hem lapp om att teckna nya aktier i Fastpartner och Soltech. Jag väljer att avstå och låta teckningsrätterna förfalla.

Fastpartner D

Jag har tidigare haft Fastpartner D. De är gissningsvis hyggligt säkra och ger en hög, stabil utdelning men som med alla pref och D aktier så växer den inte. Jag är “compounding fasen” och behöver tillväxt. Därav att jag växlat över till Fastpartner A. Har många fastighetsbolag i väskan och ligger tungt i sektorn. I det aktuella fallet var det väldigt liten “rabatt” på att tekna och hade för få teckningsrätter för att det skulle täcka courtaget. Så de får lämnas åt sitt öde.

Soltech

Köpte in mig i bolaget för en tid sedan. Gick inget vidare med det innehavet så jag tog stoppen och tappade runt 30 %. Mindre innehav och liten förlust i kronor. Tror på solceller och att de integreras in i tak och väggar. Hela caset med köpa upp takläggare som sen kan läras upp att fixa solceller ihop med nytt tak är nog en bra idé.

Tyvärr har Soltech en kina verksamhet där de håller på med solcellsanläggningar på industritak. Jag har som policy att undvika det mesta som har med Kina att göra. Blir ofta något konstigt problem och sen är skiten körd i botten. Man kan lika gärna byta ut Kina mot Ryssland i ovanstående meningar.

Har dock kvar Soltech som ett litet bevaknings innehav i en pensionsportfölj. Har mina pensionsporföljer som en enda stor bevakningslista. Är väl 50/50 om man skall få ut några slantar därifrån.

Årets första börsdag rivstartade ett av mina portföljbolag Vitec med ett förvärv. Köpet av Unikum datasystem AB i från Lund. Förvärv kan ta lång tid så detta har nog kokat i grytan senare halvan av förra året eller så har “samtal” gjorts under längre tid. Vitec har växt snabbt de senaste åren genom förvärv och köper regelbundet 3-5 bolag om året.

Unikum omsatte 102 Mkr med ett EBITDA på 40 Mkr. Jämförelsevis omsatte Vitec under 2019, 1156 Mkr och gjorde ett EBITA resultat på 247 Mkr. Allt som allt borde Unikum förvärvet förbättra siffrorna för hela Vitec gruppen.

Förvärvet sker kontant och de brukar inte säga hur mycket beloppet ligger på men man kan titta i årsredovisningarna och gissa sig baklänges på ett grovt ungefär. Vitec är en serieförvärvare och aktiekursen har stigit rejät under de senaste åren. Omsättningen ökar nu drygt 8 % och med förbättrade marginaler.

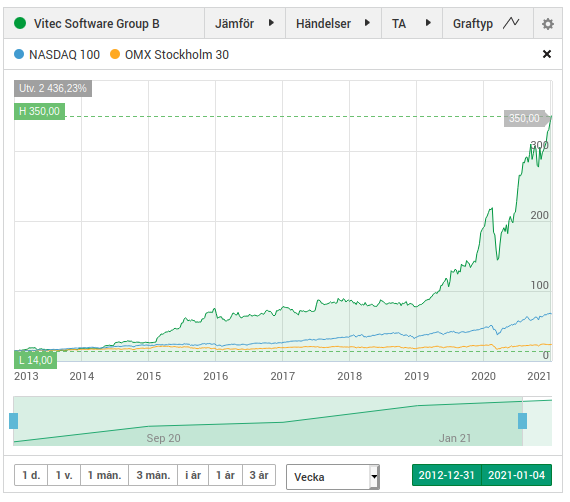

Värderingen av Vitec

Värderingen i Vitec är minst sagt hög/ansträngd/utmanande eller hur man nu vill kalla det. Vinsten per aktie för 2020 antar jag kommer ligga på 4,50-4,60 kronor. Med en kurs i skrivande stund på runt 350 kr blir det ett P/E på ungefär 75-80 gåger.

Vitecs aktiekurs jämfört med OMX S 30 och NASDAQ 30 sedan 2012-12-31.

Om inte bolaget drar till med någon saftig nedskrivning så växer vinsten per aktie med drygt 40 %. Det ger ett PE/G på knappt 2 och i nya tider då räntan är gratis kan det kanske gå att försvara på någt sätt men då gäller det att bolaget växer på i stadig takt.

Sammanfattning

Kommer jag att sälja mina Vitec då jag tycker de är övervärderade? Nej, har aktierna i vanlig depå inköpta för knappt 20 kr för ett antal år sedan. Skatten för att sälja skulle bli brutal jämför med inköpspriset.

Vitec är en av mina bästa investeringar någonsin förutom Nibe och utgör drygt 8 % av portföljen. Kommer ha kvar dem ett bra tag till men den växande utdelningen kommer investeras på annat håll. Vitec är ett BRA BOLAG som man kan äga på lång sikt. Värderingen är inte förmånlig men jag äger även Vitec i ett par olika pensionsdepåer och där kan jag tänka mig att öka då det är minst 20 år tills jag kan hämta ut några pengar. Räknat på förmodad lägsta pensionsålder på 75 år.

Innehav nummer två att visa upp i offentligheten är Klövern pref(KLOV PREF). Detta är en preferens aktie och i teorin skall den ge samma stadiga utdelning fyra gånger om året. Teori och praktik kan eller t.o.m brukar skilja sig åt. I min buffertportfölj har jag Volati pref. De ställde in utdelningen för bolaget ville ha bidrag av staten. I fallet med de flesta fastighetsbolag som Klövern är kommer det troligtvis inte hända då lönekostnaden för de vanliga anställda är försumbar jämfört med andra kostnader i bolagen.

Lite om Klövern

Klövern är ett halvstort fastighetsbolag med VD Rutger Arnhult som största ägare. Arnhult kontrollerar idag ca 30 % av bolaget. Klöverns fastghetsägande är huvudsakligen inriktade mot kommersiella fastigheter, lager och logistik. De har även lokaler för vård, utbildning och detaljhandel. Lite av varje kan man säga. Ofokuserad eller diversifierad, man kan själv välja vad som låter bäst. Fastigheterna är belägna i de nordiska länderna, men främst inom syd och mellansverige.

Klövern har även en viss nybyggnation. Med andra ord står och faller bolaget inte med en marknad eller typ av fastigheter. Det ger stabilitet i intjäningen och möjlighet att betala utdelning på preferensaktierna. Hur stor uppsida bolaget har är helt ointressant om man är preferens aktieägare. Det är nedsidan som är viktig att försöka få grepp om.

Är de överbelånade, kommer de att få det svårt med finansieringen? Troligtvis inte och då kan de betala utdelningen.

I skrivande stund kostar en aktie 310 kr och delar ut 5 kr per kvartal. Det ger en direktavkastning på knappt 6,5 %. Har ett mindre innehav motsvarande ca 0,7 % av portföljen. På sikt kan jag tänka mig att vikta upp till strax över en procent.

I fredags kom ett tråkigt besked från bolaget. I sin iver att sälja fastigheten Saltängen 1 utanför Västerås, bolagets enda tillgång av värde startades en kedja av händelser som ledde till detta tråkiga besked.

Fastigheten hyrs ut till ICA på långt kontrakt. Nu kom det fram att den inte går att säljas till deras förhoppningsvärdering på 1500 Mkr utan istället bara är värt 1100 Mkr. Enligt oklara anledningar så kommer bolaget vinstvarna. Akten fick sig en smäll! Aktien gick ner nästan 55 kr eller 36 % på detta olustiga besked.

Bild på fastigheten – Saltängen 1 från Saltängens hemsida.

Vad betyder detta?

Hur kommer detta att påverka bolaget och dess aktieägare? En bra fråga! Ska nedan försöka bena ut den lite mer i detalj och sen beskriva hur jag har agerat i aktien.

I det korta bör det bli “business as usuall”, d.v.s att ICA betalar sin hyra och bolaget betalar ut sin utdelning. Nedskrivning påverkar bolages finansiella ställning så tillvida att tillgångarna blir mindre värda och förhållandet tillgångar / skulder blir sämre. Vid en nedskrivning blir resultatet för 2019 riktigt dåligt. Låt oss gissa att det bokförda värdet på 1360 Mkr skrivs ner till 1100 Mkr. Det innebär en engångspost på 260 Mkr fördelat på 4,6 miljoner aktier. Per aktie blir det knappt 57 kr. Ungefär lika mycket som aktien gick ner. ICA kommer under kontraktstiden betala samma hyra och fastigheten kommer kosta lika mycket att underhålla. Utdelningen på 2,45 kr per kvartal eller 9,6 kr per aktie och år kommer löpande betalas ut(förhoppningsvis…).

Det finns en möjlighet att bolagsledningen drämmer till med en större avskrivning och ställer in utdelningen. Sannolikheten för det är nog låg.

Elefanten i holken, hur går det med ICA kontraktet?

Kontraktet med ICA löper på till 2023-09-30 och de måste varsla om uppsägning 12 månader i förväg. Hösten 2022 vet vi hur de kommer att göra. Om de inte säger upp så löper kontraktet 5 år till. ICA är en stor pjäs. Vad skall de göra utan ett motsvarande centrallager? De håller på att bygga ett modernt automatiserat lager som står färdigt om något år. Det kommer ta sin tid innan det är inkört. ICA har även skaffat mycket mark norr om Stockholm som de kan använda för att bygga ett nytt lager. Vad jag läst mig till har ICA inte denna typ av lager som finns i Saltängens fastighet. Saltängen kan hyra ut till andra hyresgäster eller sälja fastigheten. ICA har ett starkt förhandlingsläge men Saltängen har alternativ. Kommer bli intressant att se hur det hela spelar ut.

Min syn på saken

Mitt innehav i Saltängen Property Invest har sina rötter tillbaka till slutet av 2015. Har i omgångar köpt in för 103, 105 och 125 kr per aktie. När aktien förra året började sticka iväg säkrade jag halva innehavet på 138 kr. Mitt resonemang då var ungefär att blir det en bra försäljning kan aktien sticka iväg till 170 och det skulle vara synd att missa. Blir det ingen försäljning kommer kursen troligtvis att backa och då är det klokt att dra ner lite på risken och diversifiera till andra kvartalsutdelare.

De aktier jag sålde på 138 motsvarar antalet jag köpte på 125 kr. Kvarvarande aktier har inköpspris på i snitt 104 kr beaktat reavinsten är det 97 kr. Sedan 2015 har det trillat in 16 utdelningar á 2,45 kr vilket totalt är ca 39 kr. Får jag mer än 97 – 39 = 58 kr så kommer jag gå ur affären med vinst. OM inget inträffar kommer jag får in 14 * 2,45 kr = 34 kr till innan D-day september 2023. I värsta fall går bolaget i konkurs och aktierna blir värdelösa. Då ligger jag 24 kr back på min post i Saltängen. I dagsläget utgör Saltängen 5,8 % av min buffertportfölj Byggkassan.

Nu skall man inte tro att det kommer gå så illa. Jag kommer ligga kvar och suga åt mig utdelningar. Vad det hela slutar på kan man bara gissa. Investeringar i dessa bolag är hög risk och inget för dem som sover dåligt. Fallet med Saltängen visar detta.

För aktuell fördelning i portföljen Byggkassan kan man gå hit. Skrev även en analys av Saltängen tidigare under 2019. Den finns under analyser.

Disclaimer:

Inget av innehållet på bloggen utgör någon investeringsrådgivning

och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av

aktier eller andra investeringsbeslut sker alltid på egen risk och ska

därför också grundas på en egen bedömning och din egen analys av den

aktuella investeringen. Artikelförfattaren äger aktier i nämnad bolag vid tiden för publiceringen.

Otroligt nog hände det igen. Köpte åter igen lite mer “fixed income” till Byggkassan. Detta är således del 2 i serien.

Ett antal Sagax aktier av serie D blev det. Sagax’s D aktier är en ersättning för deras tidigare preferensaktier. Dessa “preffar” ogillades av kreditratinginstituten. Sagax gav då ut aktier av serie D. En D aktie ger en fast utdelning på 50 öre per kvartal. Således två kronor per år. De fungerar på liknande sätt som SBB’s D aktier men är lite dyrare.

Sagax är ett väldigt välskött företag så marknaden kanske väger in det i prisbilden. SBB har nog stabilare hyresgäster(mycket offentligt och bostäder) men kortare och brokigare historia.

I skrivande stund kostar en Sagax D ca 36,35 kr och det ger en direktavkastning på ca 5,5 %. Kursen går upp och ner men bör vara relativt stadig framöver. Så länge det går bra för Sagax och räntan håller sig låg är det bara att hämta in utdelningarna. Precis samma resonemang som för inköpet av SBB’s D aktier.

I skrivande stund utgör Sagax D knappt 6 % av kapitalet i Byggkassan. På sikt kan jag tänka mig att i denna depå ha 25 % “fixed income”. I dag är den totala andelen “fixed income” drygt 12 %.

Allt hänger dock på om man behöver pengarna till renovering eller bilbyte. Då ryker stora eller t.o.m hela depån.

För de som är nyfikna finns det ett diagram över innehaven i Byggkassan här.

Inledningen av år 2020 bjöd på två affärer. Inköp av bevakningspost i vardera bolagen Stille(STIL) och finska Qt Group Oyj(QTCOM). Inköpta till kursen 20,7 EUR och 134 kr, vilket gör att de får den lilla viktningen på 0,2 och 0,3 %. Små försiktiga steg.

Har ägt Qt tidigare under 2019. Kom in på ca 12 och i samband med nytt jobb och fokus på att höja utdelningen i portföljen såldes de. Bolaget har utvecklats väl och nu hoppas jag att jag orkar stanna kvar och profitera på den potential jag såg då, även om jag missat en bit. Qt ligger dessutom innanför min “circle of competence” då jag arbetat inom “data” i runt 20 år och “har jobbat” med GUI baserade system och kan den problematik som finns.

När det gäller Stille är det definitivt inte inom min “circle of competence” men bland de största “framgångarna” jag haft med aktieinnehav har varit om medtech/pharma så detta kan kanske ligga inom denna sfär. Stille har jag då och då tittat på under 2010 talet. Då kostade aktien ca 10 kr och var helt död. Företaget kändes också “helt dött”. De har sedan dess fått en ny inriktning, ny huvudägare i Bengt Julander via sitt bolag Linc och ny VD. Mycket nytt med andra ord och aktien har gått upp 12 – 13 ggr. Finns det mer potential kvar? Jag tror det men skall undersöka mer. Skriver kanske en analys för att själv “tvingas” borra mig ner i caset.

Stille har fått bra fart under 2008 och 2009. Aktiekursen har rusat.

Kort om Stille

Stille har rötter tillbaka till 1840 talet och grundades av Albert Stille. Idag är det främst instrument för kirurgi och operationsbord som säljs.

Kort om Qt Group

Qt levererar utvecklingsverktyg och konsulttjänster för sin Qt plattform. Qt platformen används för att bygga grafiska användargänssnitt. Folk i branschen kallar det för sin engelska förkortning GUI. Det speciella med Qt är att de har funnits sedan tidigt 90 tal och deras GUI verktyg fungerar till många olika plattformar t.ex Windows, mac Os, Linux, Android och iOS. Det gör att man skriver logiken en gång och gör mindre anpassningar. Utvecklare och företag har länge leta efter denna “holy grail” där man skriver en gång och kan köra sin “app” på alla plattformar. Det har än så länge inte fungerat. Qt är en av tekninkerna som kommit längst och är skrivet i C/C++ och är snabbt och används på många olika områden där det behövs ett GUI.

Inom fordon, flyg, industri och framför allt medtech finns det strikta regler och certifieringar. De som säljer dyra medtech utrustningar vill ha kvalitet och är villiga att betala för support och konsulting.

Qt är helt enkelt ett “bet” på digitaliseringen där den möter människan. Nästa gång du trycker på en touchskärm kan det vara en “app” som avänder Qt’s GUI teknik.

Har i några inlägg under hösten och den sydsvenska vintern gått igenom vad projektet Byggkassan är och tankar och syfte bakom. Nu är det dags att lyfta lite på motorhuven och kolla in vad som finns där under. Många som äger en bil kollar inte så ofta under motorhuven utan tankar och kör vidare. Numera är det fler och fler som stoppar in en sladd.

By user:AppleMan1 – http://en.wikipedia.org/wiki/File:Banknote_Counter.jpg, CC BY-SA 2.5, https://commons.wikimedia.org/w/index.php?curid=7345714

Portföljen består av idel enfastighetsbolag och tung viktning mot Cibus och Tre kronor. Direktavkastningen är oftast över 6 % vilket är en vald strategi. Framöver kommer det bli fler bolag som delar ut flera gånger om året och ger en utdelning över 5 % för att sprida riskerna. Funderar på Sagax, SBB och Akelius D aktier. Det blir då ett litet inslag av “fixed income”. Det sänker både risk och potential. Potentialen är inte så viktig utan det är mer på risksidan man jobbar.

Då Byggkassan har till mål att levererar utdelningar för att driva och underhålla ett specifikt hus med fordon är värdet inte det viktiga utan det kassaflöde denna lilla begynnande pengamaskin genererar.

Värdestegring är inte oviktigt utan den tas tacksamt emot. Då kan det bli att man viktar ner i de innehav som sticker iväg. Denna typ av bolag har begränsad “potential” så det är lättare att köpa något annat där man får högre direktavkastning. Dock får man beakta att riskprofilen kan vara annorlunda. Mycket att tänka på… men så är det också en livslång hobby att pyssla med detta.

Årsavkastningen för 2019?

Hur har det då gått på med värdet på Byggkassan? Lägger man ihop ingående kapital med årets nettoinsättning får jag fram att värdestegring + utdelningar har avkastat 32,3 % under året. Klart långt över förväntan! Men det gör det desto svårare att köpa nya tillgångar med “vettig” direktavkastning”. Risken är att man går längre ut på riskskalan och köper “skräp” bolag.

Blir intressant att följa hur det går nästa år. Portföljen är mycker räntekänslig så jag hoppas på lite svagt uppåt utöver utdelningarna.