Boston Pizza Royalties Income Fund(TSX;BPF.UN) eller det mer vardagliga namnet på fonden, Boston Pizza har beslutat att återuppta sin månadsutdelning. Det glada beskedet kan man läsa om här.

Utdelningen blir 0,065 CAD (Kanadensiska dollars) per månad. Givet kurs i skrivande stund på 8,34 blir det en direktavkastning på årsbasis motsvarande 9,3 %. Tidigare var utdelningen $0.102 per unit (en fond har units inte aktier) men den ställdes in strax efter restriktioner infördes och många av restaurangerna fick stängas. En fond som lever på royalties och delar ut dem i stor utsträckning till andelsägarna fick ta emot storstryk när utdelningen ställdes in. När utdelningen nu har återinförst lite trevande ”på prov” steg Boston Pizzas units kraftigt. Upp över 40 % i fredags och ytterligare drygt 7 % när detta skrevs.

Varför halvera innehavet?

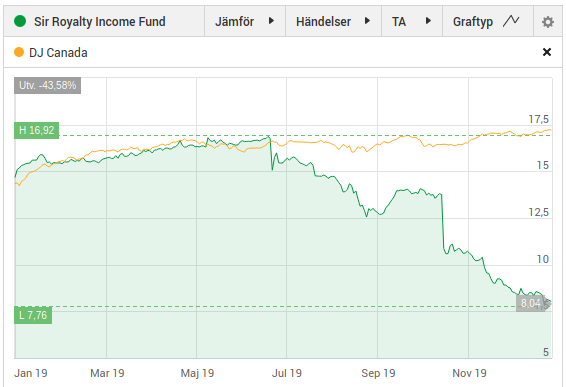

Innan pandemin låg jag ganska tungt i tre stycken restaurangfonder som gav god månatlig utdelning. Runt 5 % av portföljen låg i Boston Pizza, KEG och SIR. Innan pandemin hade portföljen i huvudsak fokus på utdelningsaktier och såg dessa som en ganska säker investering. Hög utdelning och typ nästan ingen potential för uppgång. Bra så tyckte jag. Nu ligger man mellan 55 till 85 % back på dessa investeringar. Boston Pizzas upptick gav en bra möjlighet att lätta på innehavet. Stiger de mer så kommer jag på sikt att sälja av hela innehavet. Mitt fokus numera är tillväxtbolag men kommer att behålla en väldiversifierad portfölj av bolag som delar ut, men med högre kvalitet på bolagen. Där platsar inte Boston Pizza.

KEG delar ut pengar så de får vara kvar, skulle de stiga så det känns lönt att sälja åker de. SIR har fått mest stryk, ner över 85 %. Det känns som det kvittar just nu om de är kvar eller inte. Om de gör någon comeback skulle det vara bra, men nu får de ligga kvar som en joker.