Nu lägger man 2021 till handlingarna och blickar in i det nya året 2022. Men först några rader om hur det gick för portföljen under börsåret 2021.

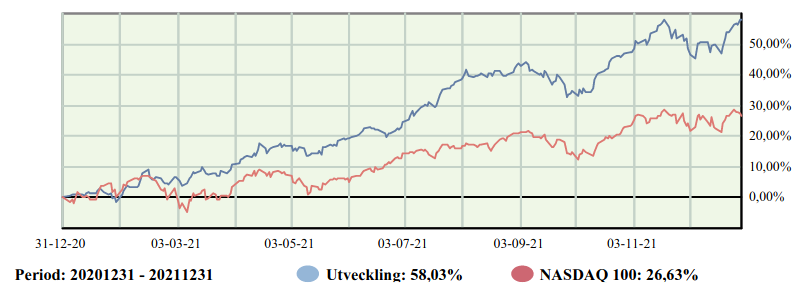

Det gick bra, magiskt bra, bästa året någonsin skulle man kunna säga. Overkligt bra. Portföljen(inkl Byggkassan, Wibblekassan och Buslådan) gick upp med 63 % vilket är en stor kontrast mot år 2020. Portföljen fick några hårda smällar i början av corona kraschen och sen sakta återhämtade sig. I förra portföljbokslutet skrev jag något i stil med att det blev det ett minus på 0,74% för depåerna på Avanza och netto tillgångarna ökade med ca 15 %.

Årets bästa

Nedanstående under bästa / sämsta är inte helt strikt relaterat till investeringar men livet i övrigt har en tendens att spilla över till ens investeringar.

Helt klart att närstående och familj inte blev drabbade av C19/C20/C21 (covid19) utan vi fick klara oss helskinnade. Har fått behålla jobbet och arbetat fulltid och lite till.

Har kört ett helt år på mitt träningsschema som gjort att jag gått ner runt 7 kg och nu är i så pass god form att jag kan springa någon kilometer utan att tappa andan. Mycket nöjd med det jämfört med hur det var innan. Dagliga promenader med lyssnande av ekonomi och teknik poddar har varit lite av årets guldkorn. Har följt årstidsväxlingar från första bladet i parken till första blyga snöflingan som kom för någon vecka sedan. Motion och hälsa har sakta seglat upp som ett intresse istället för att va något väldigt tråkigt.

Pensionsförvaltningen har tickat på och det gör kanske att man kan få ut mer i pension för att kompensera att man kommer sluta arbeta tidigare än “planerat”.

Årets sämsta

Årets sämsta investering var BICO Group som tidigare gick under namnet CellInk. Vände innehavet så jag kan dra av förlusten men ökade upp storleken på 50%. Baljans nya logistikfirma Logistea gjorde en konstig manöver där de splittade upp i A och B aktier. Fick stor förlust på A som såldes. Behåller B och kommer troligen öka framöver.

På grund av stressigt arbete har bloggen och twitter legat nere under senare halvan av 2021. Förhoppningsvis kommer jag posta några sporadiska tankar och inlägg om mina investeringar under 2022. Bloggen har inte så många läsare så någon kurspåverkare är man inte.

Hur gick det för portföljen?

Det har gått super bra. Upp med 63 % inklusive Byggkassan, Wibblekassan och Buslådan. Räknar jag bara med portföljvärdet exkl skatt ocn inkl lite högre belåning ökade portföljen med 74,7 %. Strategiomläggningen som påbörjades i mitten av 2020 har givit bra resultat. Sälja av högtudelare (som slopade utdelningen), trötta bolag som inte växer och annat som inte har framtiden för sig för att istället köpa snabbväxare inom bl.a tech, medtech, investmentbolag och fastigheter lönade sig verkligen.

Andra halvan av 2021 började köp och sälj aktiviteterna avta. Stigande börskurser under året har gjort att belåningsgraden, stadigt har gått nedåt.

Direktavkastning portföljen: 1,2 % 2021 (1,65 % för 2020) (3,77 % för 2019). Förklaringen är att en hel del bolag slopade utdelningen under 2020 samt många tech/growth bolag inte delar ut några pengar. Även fastighetsbolag som Balder och K-fast delar inte ut.

Antalet innehav har ökat markant och uppgår till 115 st. Portföljen består av några stora innehav där Nibe är det absolut största med drygt 20 % viktning. Andra tungviktare är Novo Nordisk, New Wave och Latour.

Kul att se att man har lyckats med att få några “baggers”. Nibe är en 40 bagger vid denna tidpunkt. Vitec och Vitrolife ligger också bra till i kategorin. Nu baseras detta bara på inköpskurs relaterat till dagens kurs. Skulle jag sälja Vitec, betala skatten och sen köpa tillbaka dem så kommer det ju att stå 0 % i avkastning. Om jag säljer Vitec får jag betala runt 130 kr i skatt jämfört med 17 kr som de kostade i inköp.

Prognos och plan för 2022

Portföljen kommer definitivt inte avkasta några 74,7 % och mina netto tillgångar kommer inte öka 63 %. Man får nog vara glad för om det går pluss över helåret. Utdelningar i kombination med nysparande kommer gå till mer rimligt värderade bolag som betalar utdelning. Har svårt att det just nu kommer finnas så mycket mer att hämta i tillväxt bolag. Det känns som om börsen har tappat orken och kommer slå fram och tillbaka. I grund och botten är det ett stort antala bolag man investerar i och det är hur det går där som avgör ens långsiktiga resultat.

Med andra ord har jag ingen aning alls hur det kommer att gå… buy and hold kommer nog bli bra på sikt… massivt nytryckande av pengar har nog hjälpt till en hel del också.