Bolagets mer formella namn är: Tanger Factory Outlet Centers Inc med kortkod NYSE: SKT. Företaget är en s.k REIT med huvudkontor i Greenboro i den amerikanska delstaten North Carolina. Antalet fulltidsanställda är 285 och det arbetar ca 360 på deltid. Personalkostnaden är således ingen stor kostnad.

Beskrivning av verksamheten

Bolaget är en REIT som äger 39 st stora köpcentrum nära tätbefolkade områden och turistattaktioner med ca 190 miljoner besökare per år. Köpcentrumen eller outlets som de kallar dem finns i huvudsak i östra Usa och Kanada. Bolaget grundades 1981 och blev publikt noterat 1993. Sedan sin IPO har de varje kvartal delat ut pengar. Totalt hyr de ut ca 1,3 miljoner kvadratmeter och största hyresgästen, Ascena Retail står för 6,7 % och The Gap för 6 %. Enligt egen utsago har de undvikit stora ankarmäken med stora butikytor som kan bli svåra och dyra att bygga om.

Historiskt har Tanger lyckats bra med att hantera kunder som minskat sin butiksyta eller till och med gått i konkurs. Såg en intervju i Mad Money där CEO berättade att nästan ingen av de tio i topp märkena som fanns bland kunderna för tio år sedan finns kvar idag.

Kommer outlets att finnas kvar i framtiden eller kommer de att försvinna till förmån för e-handeln? Här får var och en göra sin gissning. Tror man inte på outlets så kommer man inte att kunna tro på en framtid för Tanger.

Nyckeltal:

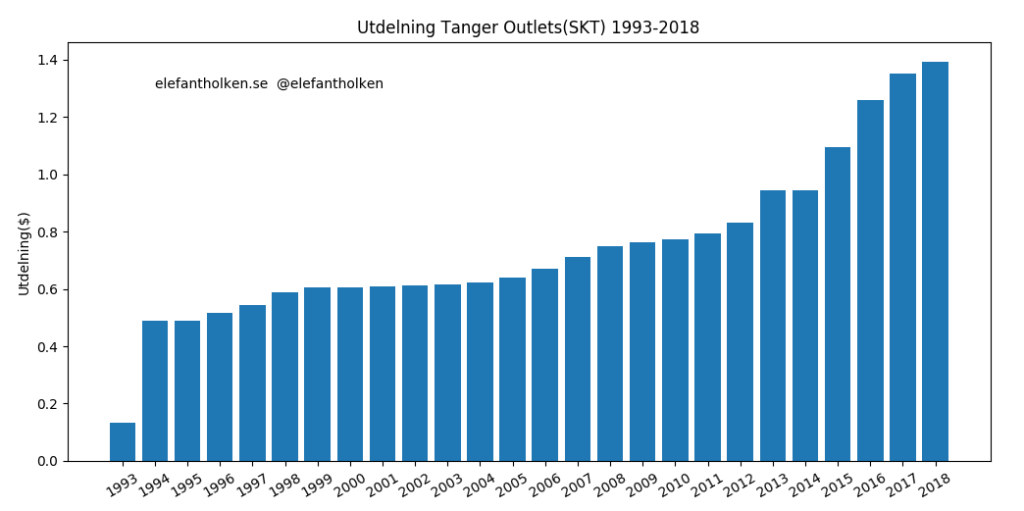

Direktavkastning ca 8,8 %. Bolaget delar ut $0,355 per aktie och kvartal. Senast i år höjdes utdelningen och utdelningshöjningen(CAGR) de senate fem åren har varit 10 %. Bolaget ingår i S&P High Yield Dividend Aristocrat Index. För 2018 var utdelningsandelen(FFO payout ration) 56 %. Således historiskt en säker och stabil utdelningsandel. Frågan är hur stabila intäkterna kommer att bli framöver?

Uthyrningsandeln ligger sedan 25 år tillbaka på över 95 %. Räntetäckningsgraden ligger på runt 5 ggr. Tittar man igenom balansräkningen så betalar man ca 5,4 ggr eget kapital. Frågan är vad det riktiga värdet är per aktie i form av ett substansvärde?

För:

- Hög direktavkastning.

- Låg utdelningsandel.

- Lång erfarenhet av att driva outlets.

- Erfaren CEO med stort eget ägande.

- Troligtvis inga större nybyggnationer i närtid.

- Ok balansräkning med långa löptider på lånen.

- Delar av kassaflödet används till amortering och återköp av aktier.

Emot:

- Stor osäkerhet om framtiden för outlets.

- Kommer de kunna få in nya hyresgäster i takt med att de gamla tuppar av?

- Kommer marknaden kräva högre räntor(premium) för att återfinansiera lånen när de löper ut?

Sammanfattning:

Historiskt har Tanger Outlet varit en bra placering. Fram tills för ett par, tre år sedan steg aktien stadigt uppåt. Mycket track vare en halvhög och stigande utdelning. I takt med att retail döden slagit till har fler och fler investerare sålt av allt som har med retail att göra. Tange Outlet har fått se sin aktie falla rejält. Frågan är om outlets kommer att finnas kvar i framtiden? Ifall det är så, kommer Tanger Outlet överleva? Ja det är den stora frågan. Min gissning är att de kommer att överleva och klara sig. Aktien känns utbombad och fallit offer för en massiv sektorrotation. Jag tror däremot inte att Tanger Outlet kommer tillbaka till sina fornstora dagar där det regelbundet bankades ut nya köpcentrum.

Gissar att eventuell expansion kommer ske väldigt försiktigt. Tror och hoppas att ledningen är försiktig, sköter sin verksamhet och bidar sin tid. Det mest “offensiva” man kan hoppas på är avbetalning på skulder och återköp av aktier. Är de listiga så fortsätter de öka utdelningen fast väldigt sakta.

Äger inga aktier i bolaget men kan tänka mig att skaffa en position. Utdelningen är gissningsvis i närtid hyggligt säker. En utdelning på över 8% lockar. Men man har tidigare gått på rejäla minor när man är i dessa territorier. En aktie för den riskvillige utdelningsjägaren.

Disclaimer: Inget av innehållet på bloggen utgör någon investeringsrådgivning och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av aktier eller andra investeringsbeslut sker alltid på egen risk och ska därför också grundas på en egen bedömning och din egen analys av den aktuella investeringen.