Några dagar in på det nya året 2021 är det läge att summera det märkliga året 2020 och blicka tillbaka.

Årets bästa

Brukar mest skriva om ekonomiska saker på denna blogg. Är i grunden en ekonomi och aktieblogg men 2020 var ett exceptionellt år. Jag och nästående samt vänner och grannar har klarat sig genom pandemin. Det är klart det bästa, långt viktigare än hur det har gått för portföljerna.

Har även haft förmånen att arbeta fulltid hela året och därmed kunna spara och fått pension insatt på depå som man kunnat leka med. Målet är framöver att trappa ner men just nu är det en avlägsen framtid.

Under året bjöds det på en del intressanta lärdomar man kan ha nytta av och kapitalisera på nästföljande år.

Årets värsta misstag

Förutom allt som pandemin drar med sig är det att man gick in i året ganska så högbelånad. Med facit i hand skulle man lätt kunna klara av det. När allt såg som värst ut visst man inte hur stor skada COVID skulle göra på världen. Historiska pandemier har som värst kapat halva till en tredjedel av befolkningen. Skulle det bli så illa? Bäst att dra ner på belåningen och sälja av en del så man inte i västa fall går i konkurs.

En lärdom av stora mått:

Inte ha för hög belåning. Sprida riskerna och investera löpande.

Dagen man kan sluta jobba i förtid kommer, bara att det dröjer lite mer än vad man tänkt från början.

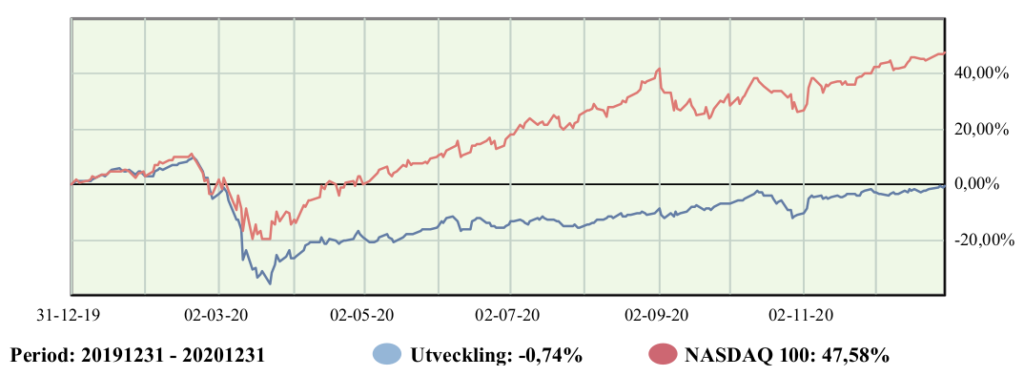

Hur gick det för stora portföljen?

Portföljen gick sidledes under året. De aktier, fonder och likvida medel jag har på Avanza visar på -0,74 %. Har aktier på andra depåer i andra banker också. Allt som allt ökade de finansiella netto tillgångarna med 15 % under året.

I portföljen var det ett mycket stökigt år med extremt många transaktioner. Har sålt många hopplösa utdelningsbolag som ställde in utdelningen. Banker, REITS och restarangbolag samt vissa pipelinebolag var enorma sänken i portföljen. Upp till 80% förluster i vissa fall kan jag summera det till. Sådant svider. Ekonomiskt klara man det utan problem men ens ego får sig en knäck. Bra för karaktären att få sig några rejäla smällar.

Köpt in en hel del tech/growth sedan början på sommaren. Vissa av dessa techbolag har gått upp extremt mycket. I vissa fall över 100 %. Det är en lång svans av bolag men många utgör runt en kvarts procent av portföljen så de gör just nu inte så stort avtryck.

Har behållt utdelningsbolag med lägre utdelningsandel och stabilare verksamhet. Över tid tror jag de balanserar tech/growth bolagen och ger någon form av löpande avkastning. På sikt bör de även sakta stiga i värde.

Tyvärr har slagsidan mot vissa innehav inte blivit bättre. Nibe utgör 18% mot drygt 10 % i utgången av 2019. Vitec med 8 % och Avansia 7 % är två andra tungviktare. Inget problem så länge bolagen går bra. Men händer något med Nibe så kommer det att bli tråkigt.

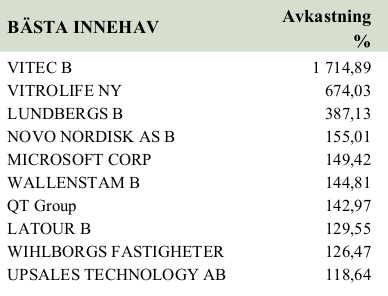

Bifogar en tabell från Avanzas portfölj rapport. Vissa innehaven har gått bra men ägts en längre tid. Avkastningen är sedan inköp. Gissar att om man dubblar värdet på innehaven genom nyinköp så halveras avkastningen i tabellen. Fanns ingen lista på sämsta innehav. Den listan är längre och intressantare. Undvika förlorare är hemligheten till bra avkastning. Under 2020 fanns det ingen brist på bolag som visade sig bli förlorare.

Mitt totala värde på finansiella tillgångar som fritt går att disopnera är upp ca 15 % sedan utgången 2019 (inkl litet nysparande). Portföljen har stått stilla i värde. Uttag för wibblekassan, måttlig uppgång i Byggkassan och lite nyspar samt dragit ner belåningen med 1/4, utgör årets ökade värde.

Direktavkastning portföljen: 1,65 % (3,77 % för 2019). Förklaringen är att en hel del bolag slopade utdelningen under 2020 samt att en del har sålts samt många tech/growth bolag inte delar ut några pengar.

Wibble-kassan

Stora ändringen är att jag etablerat en “privat a-kassa” vid namn Wibble kassan där det nu ligger 21 Wibblelöner. Mitt under brinnande pandemi raset insåg jag att risken för att bli arbetslös var överhängande och man behöver medel vid sidan om för att klara det så man inte tvingas sälja aktier på absoluta botten. Ironiskt nog sålde jag en del aktier på botten och la över dem i Wibble-kassan och det har kostat mycket i avkastning under 2020. Konceptet med Wibble-kassan är jag helnöjd med. Just nu kan jag leva nästan två år utan att det kommer in någon slant alls.

Det är i huvudsak likvida medel som finns i Wibble-kassan men framöver kommer fördelningen viktas över till fonder. Målet är att utöka så bara en årslön ligger i cash, resten i fonder och totalt utgöra tre års Wibble lön.

Buslådan – min lilla trading verksamhet

I mitten av april sattes det in lite pengar på en ISK som skulle användas till “trading”. Målet var att leka runt i denna “buslåda” och låta övriga akiter får vara ifred. Det har uppfyllts ganska väl. Trading verksamheten har gått väldigt bra med tanke på att alla historiska försök att bedriva någon form av “trading” har misslyckats. Jämfört med proffs traders så är det nog inte mycket att hänga i julgranen. Normalt består depån av 50-75 % likvida medel. Har sedan i slutet av april gjort 21%. Några bra fullträffar men mest gnetande med “market making” och fallande knivar i portföljbolag som temporärt säckat ihop. Med “market making” menas att jag brukar kolla var högsta och lägsta ligger senaste månaden och lägger in bud nära lägsta och sälj nära högsta. Sen får de ligga där tills man får napp. Har gått ganska bra. Men det är små summor så jag gör det bara som en kul hobby.

Byggkassan

Byggkassan är min ISK för hus och bil relaterade utgifter. Då jag lever snålt och inte renoverar något i onödan har den växt på genom åren. Byggkassan har gått från klarhet till klarhet under 2020. Levererat utdelningar enligt plan. Två innehav ställde in och ett fick lämna(Logistri). Har köpt Robur Ny teknik, Latour, Investor och Creades som balans till de tunga fastighetsinnehaven. Även här sneglar jag på mer tillväxt och mindre utdelning.