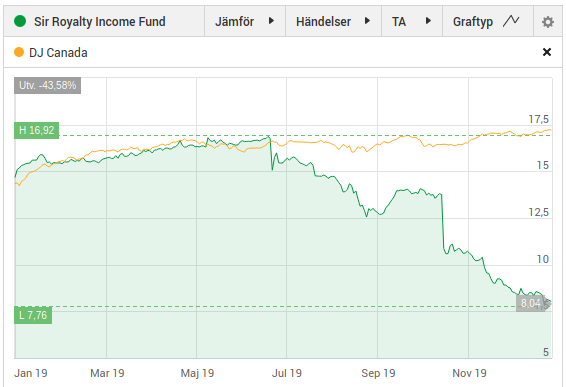

2019 har inte varit ett lyckat år för aktieägarna SIR Royalty Income Fund. Fonden får sina intäkter från ett royalty avtal med SIR bolaget(privatägt) . En viss procent av försäljningen betalas som licens för att få lov att använda SIRs varumärke och koncept. Kan liknas med franchisekedjor som McDonalds och Burger King.

Viktigaste parametern

Försäljningen är den absoult viktigaste parametern man tittar på som “delägare” i SIR fonden. Tillväxten mäts i Same Store Sales (“SSS”). Går den upp får fonden mer pengar och utdelningen är tryggad. Fonden har i stort sett inga större kostnade för sin verksamhet så utdelningsandelen ligger normalt runt 100 %.

I SIR fonden har detta fungerat bra genom åren. SIR har öppnat nya restauranger och lagt till dem i “royalties poolen” och utdelningarna har då och då kunnat ökats på.

Det började gå sämre förra året.

Under det senaste året har det inte fungerat längre att öppna nya restauranger och förväntat sig högre SSG. Restaurangerna har tappat gäster och några har fått stänga ner.

Lite olika förklaringar har givits, t.ex att folk äter mer hemma och beställer hämtmat. Gärna då via någon app där en lågavlönad “nisse” kommer farande snabbt som ögat. Ekonomin i Ontario regionen är “svag” trots brinnande högkonjuktur i Nordamerika. Höjda minimilöner ska visst också ha ställt till det. Kommer samma “ursäkter” från SIR’s peers KEG, Boston Pizza och Pizza pizza är det ett braschproblem. Får börja gräva lite mer i detta framöver.

Fakta är att SIR Royalty Income Fund har släppt Q1 för det brutna räkenskapsåret 2020. För de som inte orkar läsa längre kan man kort och gott säga att det ser inte så bra ut…

Totalt gick försäljningen ner 8 % varav deras flaggskepps restaurang Jack Astor minskade sin försäljning med 9,3 %. Det tråkiga är att de utgör 32 av ca 55 restauranger. “Bäst” gick det för Scaddabush Italian Kitchen & Bar där försäljningen minskade 3,5 %.

Hur gör jag nu?

Det är ett svårt läge. Ligger rejält back på detta innehav. Utdelningen sänktes nyligen och vem vet den kanske sänks igen. Är denna restaurangkedja helt körd eller är det en temporär svacka? Det är som sagt svårt att säga. Så länge det säljs något och restaurangerna är igång kommer det trilla in royalties till SIR fonden. Utdelningen kommer således inte i teorin att ställas in, utan riskerar “bara” att sänkas. I skrivande stund ger SIR fonden ca 13 % i direktavkastning vilket är magiskt bra om det är hållbart. Frågan är hur hållbart det är? Tittar man på kursutvecklingen har den varit bedrövlig. Men inte helt omotiverat. Jag tycker den har överreagerat. Kommer behålla innehavet tillsvidare och håva in utdelning.