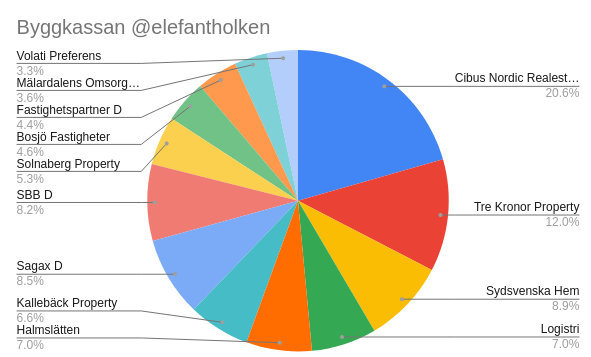

För de som har följt med på bloggen är ISK portföljen “Byggkassan” arbetsnamnet på bufferten för hus och bil. Om något större behöver renoveras(som ny luftvatten värmepump förra året) eller bilen behöver repareras eller ersättas då tas utgiften från Byggkassan. Undertiden förvaltas pengarna. Det har mest blivit enfastighetsbolag och andra fastighetsbolag då dessa ger bra utdelning. Även i dessa corona tider.

Som ett led i att öka tillväxten och sprida riskerna har ett nytt innehav plockats in, fonden Robur Ny Teknik.

Om fonden: Fonden förvaltas av Swedbanks fondbolag Robur. Ansvarig förvaltare är Henrik Nyblom. Han efterträdde den dynamiska duon Carl Armfelt och Erik Sprinchorn som numera driver TIN fonder. Vanligtvis ersätts stjärnförvaltare med någon sämre men i fallet Robur Ny Teknik tror jag de hittat en bra ersättare. Fram tills detta skrivs har Henrik Nyblom lyckats bra. Avanza har via sin pod ett avsnitt med Henrik Nyblom.

Länkt till fonden på Avanza och Nordnet för de som vill läsa mer.

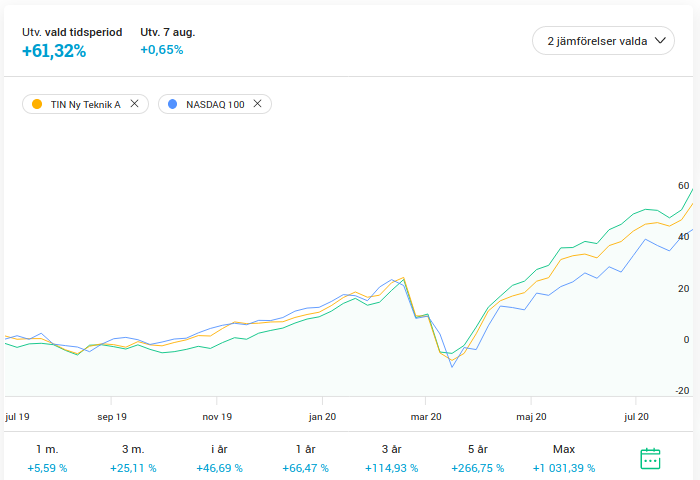

Performance: Hur har det gått för fonden sedan Nyblom tagit över spakarna?

Som man kan se på diagramet ovan så har Robur Ny Teknik presterat bättre än TIN Ny Teknik och även jämfört med NASDAQ 100 som är ett tekniktungt amerikanskt index. Klart godkännt med andra ord! Som vanligt så får man se hur det utvecklar sig framöver. På riktigt lång sikt har fonden gått upp 927 % på tio år! Denna typ av fonder brukar benämnas som högrisk fonder.

Innehav:

| Namn | Andel | Branch |

| Sinch AB | 8,39 % | Meddelandetjänster |

| Stillfront Group AB | 8,07 % | Spelbolag |

| Embracer Group AB Class B | 5,40 % | Spelbolag |

| Paradox Interactive AB | 3,96 % | Spelbolag |

| Fortnox AB | 3,84 % | Mjukvara, redovisning |

| CD Projekt SA | 3,75 % | Spelbolag |

| Take-Two Interactive Software Inc | 3,15 % | Spelbolag från Polen. |

| Biotage AB | 2,95 % | Bioteknik inom provtagning |

| Evolution Gaming Group AB | 2,92 % | Live gaming |

| Novo Nordisk A/S B | 2,69 % | Läkemedelsbolag, diabetes. |

Fonden har tidigare agerat ankarinvesterare när lovande nya teknikbolag har varit på väg till börsen eller rent av lite innan.

Sammanfattning: Jag är när detta skrivs en nöjd och glad andelsägare. Lyssnade igenom podavsnittet och sen blevt det inköp. Har köpt in mig i två omgångar och tror jag kommer göra det igen. I skrivande stund utgör detta innehav ca 1,6 % av kapitalet i min depå som kallas för “Byggkassan”.