Igår, tisdagen den 27 augusti ökade jag upp med en liten post Altria. Gårdagens inlägg inspirerade i alla fall mig själv till att öka. 50 år av ständigt ökade utdelningar. I skrivande stund 7,4 % direktavkastning och ett P/E på knappt 11 lockade.

Att det blev en liten post beror på den vanliga åkomman “brist på likvida medel”. En kronisk åkomma som tyvärr inte går att bota under överskådlig tid. Som en den maniska aktieköpare man är, blir det svårt, för att inte säga omöjligt att ligga likvid annat än mellan affärer. Så länge börsen går upp är det en vinnande strategi. Allt som utifrån ser bra ut kan man ju säga är en “klart definierad och exekverad strategi”. När börsen går ner slår det åt andra hållet.

Vissa tröstar sig kanske med att börsen statistiskt går upp mer än den går ner.

Det amerikanska tobaksbolaget höjde utdelningen den 22 augusti från 80 till 84 cent. Totalt ger det en årsutdelning på $3,36 och i skrivande stund är kursen på en Altria aktie $45.27 vilket ger en direktavkastning på ca 7,4 %. Inte illa! Tyvärr har aktien varit väldigt trött under väldigt långt tid. Ser man tillbaka i historien har aktien givit en väldigt bra avkastning i form av värdestegring och framför allt utdelningar.

Lite mer matnyttig data som man kan läsa sig till i rapporten är att P/E talet är knappt 11 och utdelningsandelen är 80 %.

Altria är enligt mitt tycke ett väldigt solit utdelningscase. Idag är det inte populärt med tobaksaktier så någon värdestegring i närtid är svår att räkna in. Med 7,4 % direktavkastning som stiger år för år så är det att luta sig tillbaka och håva in slantarna som dyker upp varje kvartal.

När börsen går ner några procent eller tio så talas det ofta om krasch. På finanstwitter skriks det hejvilt bland vissa grupper. Andra vädrar morgonluft och börjar trycka på köpknappen.

Bland “vanligt folk” a.k.a 80 procentarna så märks det inte av om börsen stiger. Däremot vaknar de till liv när det skrivs något negativt. Krasch ger fler klick än uppgång.

Var och en har rätt till sin åsikt och investerar efter eget huvud. Värre är det för dem som lägger sina pengar i en fond där någon annans huvud ska sköta tänkandet.

Historisk avkastning är ingen garanti för framtida avkastning heter det i alla dessa disclaimers som visas. Men tittar man på ett bolag som Investor kan man nästan tro det. Bolaget har haft en jämn och stadig utveckling över ganska lång tid.

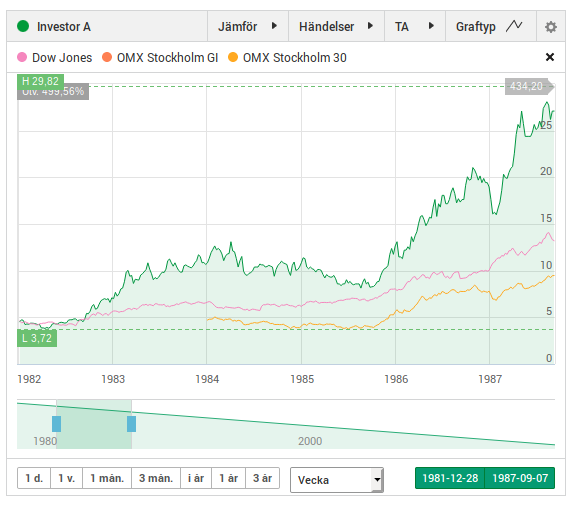

Tittar man på första diagramet kan man tro att det var kört för denna gång att gå in i aktien. Från en omräknad kurs på under 4 kr till en rask uppgång till 25 kr. Det glada 80 talet gav verkligen en uppgång.

Investor A kursutveckling 1982 till 1987.

Följande år var lite mer dystra. Sverige gick från ränte och utlånings regleringar till en betydligt friare ekonomi. Inget som är kul varar för evigt. Yuppies var kung i baren men sen kom baksmällan. Många hade visst levt över sina tillgångar. Framför allt de som låg på botten i samhället och hade det knapert. När 90 tals krisen slog till skulle de “betala tillbaka”. Jag gick på gymnasiet och båda mina föräldrar blev arbetslösa. Vi höll på att bli utkastade på gatan. På något mirakulöst sätt lyckades mina föräldrar styra upp det hela.

Investor hade lånat en del som “alla” gjorde på den tiden och bolagets ekonomi var svagare än på länge. När börsen går ner slår det extra hårt mot ett belånat investmentbolag. Hävstången fungerar åt båda hållen. Som tur var hade familjen Wallenberg varit med förr. De visste att när det flyter blod på gatorna kan de göra fynd. Finansmannen Sven Olof Johansson hade tidigare poserat i boxhandskar och utmanat familjen Wallenbergs makt i Saab-Scania. En tid senare var han mer eller mindre bankrutt men klarade sig utan att gå i konkurs. Bitvis tack vara att Investor köpte hans ca 20 % andel av bolaget. Sen la Investor ett bud på hela Saab-Scania och kunde på så sätt komma över kassaflödet. Astra hade under tiden börjat få rejält flyt med sin magsårsmedicin Losec. Pengarna forsade in och aktiekursen steg rejält på en i annars svag börs.

Hur gick det då med aktiekursen?

Aktiekursen i Investor 1986-1994.

Från 1986 till 1994 var det en “bumpy ride”. Tvära kast mellan åren och 30 – 50 % uppgångar eller nedgångar ett enskilt år var inte helt ovanligt.

Men vad är då slutklämmen med detta inlägg? Kom till sak och va inte så långrandig! Ja ja… får väl lägga upp ett till diagram som täcker ett lite bredare tidsperspektiv.

Investors aktiekurs från 1979 till 2019.

Detta är “the big picture”! Mer än 100 ggr pengarna på 40 år. Slår lätt index och sen kan man ju roa sig med att återinvestera utdelningarna i Investor så ser det ännu bättre ut. Investor var inget litet bolag 1979 utan redan då en tungviktare i näringslivet. Allt var mycket mindre då men relativt andra bolag i den tidens näringliv stod sig Investor väl.

Vad tror ni? Kommer Investor att stå sig framöver? Jag har en liten post vardera i min IPS depå och tjänstemannadepå. De får ligga kvar där.

I veckan som gick kunde man uppleva att affiliate marketing bolaget Catena Media rasade 16,6% på en dålig Q2 rapport.

Storyn i Catena Media är en stark tillväxt av ny siter som skall få allt fler att spela på uppdragsgivarnas spel och betting sidor. Framför allt skall det grävas guld i Usa. Likt landslaget i fotboll 1994 var det mycket hej och hå när de etablerade sig i Usa. YoY sjönk intäkterna med 9% och EBITDA med 20%. Fram till Q2-2018 steg antalet NDC(nyanskaffade kunder) men har sedan dess stadigt segat sig nedåt. Mindre antal nya kunder gör att allt annat lika, intäkterna framöver kommer att sjunka för Catena Media

Catena Media ligger längst ner i värdekedjan när de bygger och förvärvar olika siter och försöker driva trafik till spel och betting sidor. De lever idag på nåder av Google. Ändrar de på sina algoritmer så kan det slå hårt mot bolaget.

Huvudägaren Optimizer Invest passade på att skiva ut sig i omgångar. En som skivat in sig är “Bodenholmaren”. Vem som kommer får rätt på lång sikt får tiden avgöra. Just nu står det 1-O till Optimizer gänget.

Själv så har jag en liten slurk i min tjänstepensionsdepå och IPS som jag köpte för ca 110 kr. I skrivande stund står aktien i ca 42 kr så det är inte alls någon bra affär.

Till min aktiedepå köpte jag in några Handelsbanken A. Har sedan tidigare ett litet innehav i min IPS depå som legat där några år. IPS portföljen har även ett annat litet innehav i Industrivärden C som indirekt ger en exponering mot Handelsbanken.

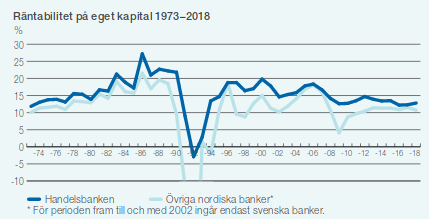

Varför Handelsbanken kan man undra? Bolaget är stabilt, tjänar nästan alltid pengar och ger bra avkasting på sitt eget kapital med hänsyn till risken. Sedan mitten av 70 talet har banken taktat 10 % eller mer i avkastning. I början av 90 talet höll det på att gå rejält illa man även då var de “bättre” än snittet av de nordiska bankerna. Under finanskrisen 2008-2010 ser det enligt diagramet nedan inte ut som de blev direkt påverkade. Det är ett kvalitetstecken.

Handelsbankens räntabilitet på eget kapital 1973-2018.

Utdelningen har historiskt varit stigande även om den framöver troligtvis inte kommer öka nämnvärt. Utdelningsandelen på årsbasis ligger på runt 62%, vilket känns betryggande.

Frågan är hur det kommer att se ut längre fram. Verkar inte som banken är så bra på digitalisering. En äldre “Lynching” jag gjorde hos Handelsbanken var när jag följde med en äldre släkting i ett bankärende till ett av deras kontor. Då visade de stolt upp sina internetbank och den såg bedrövligt ut. Något som överlevt från 90 talet såg det ut som.

Däremot tror jag att deras kontorsnät kan bli en större tillgång än vad det är i dag.

Handelsbankens aktieutdelningar de senaste 10 åren.

Genom åren har jag köpt och sålt Handelsbanken men innehavet har liksom aldrig “fastnat” i depån. Kan bero på att det inte blivit någon större vinst. Vilket gjort att motståndet mot att ta en vinst och sen betala skatt på den inte har funnits. Min belåning ligger i en aktiedepå där jag har ett gäng gamla innehav med höga vinster. För att inte skatta bort dem i onödan började jag med belåning för att på så sätt frigöra mer kapital till ytterliggare investeringar. Depå startades innan ISK och KF fanns tillgängligt.

Igår började jag köpa tillbaka mina SEB A som jag sålde i förrgår. Tänkte ta det lite lugnt och sprida inköpen på något fler tillfällen. Många bollar i luften skall man ha. Modern och stresstålig ska man också vara.

Sittandes på kontoret köpte jag först en post SEB för att sen göra något annat. När jag kom tillbaka till skärmen så tänkte jag som så, att jag har nog inte köpt några SEB så jag la in en ny order. Blev lite snopen när jag såg att det redan fanns en order som gått till avslut.

Så kan det gå med det. Ibland är det bättre att bara göra en sak men göra det bra. Aktierna skulle ju köpas men det blev lite tidigare än planerat.

I min största depå sålde jag hela innehavet i SEB A och Xvivo Perfusion för 82.6 respektive 171 kr. Anledningen till detta är att kvitta förlusten i SEB mot vinsten i Xvivo. Xvivo har varit en mycket bra affär. Köpte in på ca 40 kr så det har varit en kanon bra resa. Framöver kommer jag fokusera än mer på utdelningsaktier och just nu hatar marknaden bank. Det kommer nog bli en extra skatteinbetalning i år då vinsten överstiger förlusten.

Tror och hoppas att bank kan tugga på utdelningar i stadig takt under ett antal år framöver. Kommer köpa tillbaka delar av SEB innehavet och Xvivo pengarna kommer flyttas över till min kapitalförsäkring där jag kommer öka upp i Nordea.