Sålde i förra veckan mitt innehav i Logistri. Kort därefter köptes fyra nya innehav in. Detta var före veckans “korrektion” av börskurserna. Hade jag väntat en vecka så skulle man kunnat får en bra rabatt på kursen. Timing är inte något jag har känsla för. Har ofta rätt i sak men fel i tid. Därför tjänar jag pengar genom att ligga lång eller ultra lång i bra innehav och förhoppningsvis komma någorlunda skadeskjuten ur de dåliga. Historiskt har jag haft fler bra än dåliga. Några riktiga fullträffar har man också fått in. Utan dem skulle resultatet vara ganska dåligt.

Nåväl här är första inköpet:

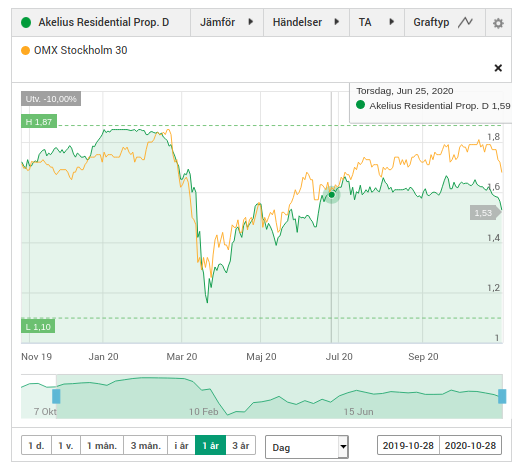

Akelius Residential D

Roger Akelius är en gammal Cobol utvecklare som blev intresserad av skatter och tjänade mycket pengar på att ge ut böcker och kurser på 60 och 70 talet. Sakta men säkert gled han över via utländska kapitalförsäkringar och blev fastighetskung. Minimera skatt och ha bra koll på finansieringen är nog hans stora styrka och anställa bra människor som sköter hans verksamheter.

Nåväl man får inget av detta om man köper Akelius Residential D men väl en stadig avkastning i form av “fixed income” fyra gånger om året. I skrivande stund får man 6,4 % i direktavkastning.

Verksamheten i Akelius Residential får betraktas som ganska stabil och säker. Viss valutarisk tar man då det är euro som betalas ut. Har man en massa andra aktier i olika valutor så tar det ut varandra. Utbetalningen sker kvartalsvis.

Under vårens Corona kris drogs även de förmodat stabila D aktierna med i det allmänna raset. När allt faller så dras även stabila papper med i fallet. Dock i en mindre omfattning. Men det finns risk i allt. Vem vet vilka mystiska avtal som Akelius har. Större bolag än Akelius har försvunnit på kort tid. Så när det är “risk off” säljs allt. Nu har kursen återhämtat det mesta av fallet. Sjunker den igen blir det att plocka in lite mer.