Var ett litet tag sedan det blev en uppdatering av innehaven och direktavkastningen i min depå för renovering och större bilkostnader. Appropå kostnader gick en platta på spisen åt skogen. Seg som man är så har man lagat mat på de tre mindre plattorna. Efter ett tag gick det inte att stå emot andra intressenter i hushållet, så det blev till att åka iväg, välja och beställa en ny. Min gissnnig är att spisen har hållt i drygt 25 år.

Nästa vecka kommer det förhoppningsvis in en ny spis genom dörren. Hemkörning, installation och bortforsling gick på drygt en tusenlapp men det är en lyx jag unnar mig. Är visst inte så vanligt med 400v och breda spisar numera. Var inget superstort urval.

Nåväl Byggkassans likviditetsreserv fick rycka ut och betala spisen. Ganska regelbundet blir det annars insättningar på depån när likviditetskontot blir “fullt”. Denna månad gick det bakåt men projeketet fyller en funktion som viktig regulator för lite större eller stora utgifter. Förra gången Byggkassan fick hjälpa till var när det köptes in en luft/vatten värmepump.

Har försökt diversifiera bort från fastighetsbolagen och “enfastighetsbolagen” genom att köpa några investmentbolag, fonder och ETF:er. Några tröga utdelare som Pfizer, Telia och Tele2 har köpts in. En liten joker i Lundin energy har också hamnat här. Hög utdelning och lågt oljepris var triggern. Nu har kursen stigit i takt med oljan gått upp. Om det blir orimlig värdering, kommer aktien säljas. Kanske på runt 350 kr åker de ut. Annars ligger jag pall och håvar in utdelning.

Direktavkastningen ligger i skrivande stund på 5,47 % för denna portfölj. Värdet motsvarar tre Wibble årslöner och utdelningen ligger på ca två Wibble månadslöner.

Kort kalendermånad. I början av månaden var det mycket jobb inför en flytt av kunds driftmiljö. Om något gått galet hade man kanske vart utan uppdrag. Det gick bra. Nu är det vanligt högt tempo på arbetet. Känslan av att vilja sluta jobba finns redan här efter två månader in på nya året. Gäller att kämpa på får man säga till sig själv.

Börsen har tickat på. De stora innehaven går upp och ner och tar hela portföljen med sig känns det som. När Nibe, mitt största innehav rör sig inför och efter rapporten motsvarar det värdet på ett knippe av mina mindre innehav. Känns lite konstigt men man har vant sig genom åren.

Tänkte att det skulle bli mindre affärer denna sidan av årsskiftet men den höga aktiviteten har hållt i sig.

Elefantholken vs Nasdaq 100 februari 2021.

Köp:

Addvise A: Mitt inköp av Adddvise A gick jättebra. Kursen stack iväg till runt 3 kr knappt tre veckor efter inköpet. Jag passade på att sälja men det fanns få tagare på denna nivå. Lyckades komma ur med ca 80% vinst. Passade på att lägga till någon krona och dubblade innehavet men då i Addvise B. Om A aktien kommer i paritet med B i framtiden kommer jag nog köpa några A aktier som ren spekulation på ny kursrusning.

British American Tobacco: ($37.78 )Ökade upp. Ger bra utdelning. Kan tänka mig att öka mer.

Broadcom Inc: ($ 477.2) Amerikanskt halvledarbolag vars produkter sitter i mobiler och datacenterns och en hel del annat. Litet innehav. Är inte super påläst på det men växer bra och ger förvånasvärt hög utdelning. I skrivande stund ca 3 %. Som det ser ut nu en kandidat att öka upp i.

Cibus Nordic Real Estate: (161 kr) Ökade upp i Cibus. Vill ha direktavkastning och gärna utdelat mer än en gång per år. Tycker det var en bra rapport och utdelningen höjdes med 5%

Volvo A: (213.50 kr) Köpte en liten post. Trots att Volvo historiskt sett vart en svängig plåtbockare så är jag imponerad av de framsteg som gjorts de senaste åren. Bolaget har blivit mer slimmat, satsar på elektrifiering samt att de inte sparkade ut en massa anställda i ren panik som de gjorde förra gången. De har inte heller på toppen av konjunkturtoppen delat ut hela kassan som de gjorde förra gången. Ett stort bolag med en värdering man kan räkna hem har man inte för många av i portföljen. Kanske ökar jag upp mer i framtiden. Vill känna lite på bolaget ett tag. Har viktning mot Volvo via Lundbergs och Industrivärden också.

Formpipe Software: (31 kr) Blev en liten post i ännu ett IT bolag. Formpipe Software sysslar med system för dokumenhantering. Främst för offentlig sektor och bank. Affärsmodellen går som likt mycket annat mot en SAAS modell där kunden betalar per månad. I det korta sjunker omsättningen men vinsten kommer öka. Axis medgrundaren Martin Gren är en tung ägare och det mesta han tar på blir bra. Jag jobbar själv inom IT/Data svängen och vet att det finns oerhört mycket pengar att tjäna om man sköter en business som levererar trött IT till trötta kunder.

Klövern B: (13,2 – 13.6 kr) Större inköp i Klövern B. Konstorsfastigheter vill ingen ta i med tång. Jag är lite contrarian när jag tar en position i Klövern. Bolaget har lite annat också i form av bostäder, byggrätter och byggen i New Yor som mest belastat bolaget men nu börjat få hyresgäser. Delar ut fyra ggr per år med en direktavkastning på 3,9 %.

Lunding Energy: (231-263 kr) Köpte in mig i detta oljeföretag för jag tror oljepriset kommer stiga och därmed vinsterna för Lundin. I dagens klimat delar de redan ut 4 ggr om året till en DA på 5,5 %. När jag köpte var DA på 6,4 %. Trots allt snack om ESG och liknande behövs olja och kommer pumpas upp under hela min livstid. Detta är ingen aktie man skall ha för evigt. Sticker oljepriset iväg och tar aktiekursen med sig kan det bli läge att lätta på innehavet eller sälja helt till god vinst. Tillsvidare gäller det att ligga pall och suga utdelning.

Swedencare: Köpte en liten post i handelsbolaget som säljer premium produkter för djurhälsa. Tittade på dem när de låg runt 25 kr. Såg intressant ut men då var mitt fokus inte så mycket på tillväxt. Nåväl sedan de steg 15 ggr så fick de plats i portföljen. Så länge något går upp spelar det inte så stor roll när man går in. Tidigare desto bättre men Peter Lynch pratar i sina böcker om att köpa Wall-Mart efter de gått upp 30 ggr ändå var en otroligt bra affär för honom. Får hoppas det blir samma i Swedencare och andra high-flyers man köper in.

Pembina Pipeline Corp: ($34.95 CAD) En liten ökning. Stabilt pipeline företag som delar ut per månad. Köpte Kinder Morgans kanada verksamhet. Får de snurr på den bör utdelningen kunna ökas ett snäpp. Ser dock hellre att de tar ner skulderna ett snäpp eller två.

Pepsico: ($134.83) Ökade med en liten slant. Dett skedde dock innan jag sålde mitt innehav i Coca cola där likviden skulle gå till ännu ett köp i Pepsico men så blev det inte.

Qualcom inc: ($146.31) Ett litet innehav i ännu en halvledarfirma med god tillväxt och en liten symboliskt utdelning. Det är brist på chip och Qualcom tillverkar ARM baserade chip som finns i en massa tillämpningar.

Sagax B: (173 kr)Logistikfastighetsbolaget Sagax växer i stadig takt genom att köpa och bygga nya logistikfastigheter. VD David Mindus är riktigt duktig och Rutger Arnhult finns med på ett hörn. När börsen dök förra året fick jag paniksälja för att “klara belåningen”. Denna gång hoppas jag behålla aktierna.

Taiwan Semiconductor Manufacturing Company, TSMC: ($138.42) Ökade upp. Bolaget gjorde ett bra 2020 och jag tror 2021 också blir bra.

Sälj:

Ocean Yield: (27 NOK) Ligger ca 55 % back på mina aktier i Ocean Yield. Yielden har mer än halverats sedan jag gick in men kursen har på senare tid börjat ticka upp. Kommer sälja av allt på sikt. Ju fler upptick desto mer säljer jag. Kommer ta en förlust på detta innehav men hoppas den går minska framöver.

Transalta Renewables: (21.04 CAD) Vindkraft ligger rätt i tiden med rådande ESG trend. Ligger bra pluss på denna investering men utdelningen har inte rört sig uppåt så jag väljer att skala ner en bit.

Coca Cola: ($ 50.88) Läste ett tweet av Utdelnings cyklisten eller den cykliska investeraren som han nu kallar sig, där han jämförde Coca Cola med Pepsico. Pepsico är det bättre av de två bolagen, vilket jag redan har en liten slant i. Blev att jag sålde Coca Cola för att öka upp i Pepsico. Det blev inte så. Ökade i annat i stället.

Oracle: ($63.25) Amerikanskt bolag med en stor flotta av trötta IT system. Säljer även hårdvara och det känns som Oracle har mer eller mindre missat att det dök upp något som heter cloud. I sista stund tejpade de ihop sina servrar och har börjat sälja det som en cloud tjänst. Zoom är den mest högprofilerade kunden de lyckats värva. När jag läste IBMs dåliga rapport och sen tittade på Oracle igen så bestämde jag mig för att sälja. Kanske lyckas de göra som Microsoft, svänga runt sin stora oljetanker mot en bättre framtid, kanske inte?

Inter pipeline ($17.30-17.49) Sålde av hela mitt innehav i Inter Pipeline då det lagts ett halvformellt bud på bolaget från “Brookfield gruppen”. Jag gillar pipelinebolag. De fungerar ungefär som fastighetsbolag och har ett defacto monopol på att transportera olja, gas m.m. just där deras pipeline ligger. Bolaget delade ut mycket pengar men fick sänka i spåret av pandemin. En stor investering i att konvertera propan till plast har gått si så där. När jag nu fick en ökning över dagen med 30 % på innehavet kom jag ur med en mindre förslut.

Januari har gått fort. Det har blivit långa dagar med rivstart första arbetsdagen på det nya året. Är nu inne på min 9:e månad med Wibblelön. Har under året skruvat upp beloppet för Wibblelönen med ett par tusen för att täcka upp för semesterresor och återförskaffning av elektronik. Wibblelönen är lägre än nuvarande lön. Denna skillnad läggs till nya investeringar. När portföljen levererar utdelning motsvarande Wibblelönen påbörjas avvecklingen som anställd arbetare.

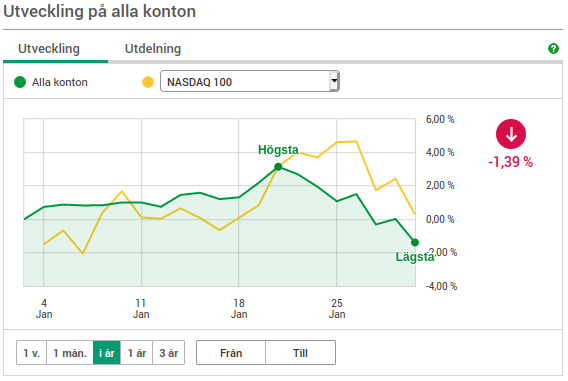

Den del av portföljen(inkl del av Wibble kassan) som ligger hos Avanza gick ner 1,39 %. Till stor del på grund av ett stort tapp i mitt stora Vitec innehav. Utanför Avanza har jag mitt största innehav Nibe som gick upp 2,3 %, Castellum -4,5 % och New Wave Group 6, 8%. Totalt borde hela portföljen ligga back runt 1 %.

Portföljens utveckling januari 2021 på Avanza.

Köp

Kentima Holding(2,58 kr). Tog en liten position i det lilla bolaget Kentima. När jag började titta på bolaget stod det i ungefär samma nivå runt 2kr. Aktien gick ner mot en krona. Verkar så sakta har vänt i verksamheten och andelen egenutvecklade produkter ökar sakta men säkert. Ett litet säkerhets play.

Azelio(61,80 kr). Skrev om bolaget i förra inlägget. Tog en liten pos.

Soltech Energy Sweden(44,78 kr). Skrev om bolaget i förra inlägget. Tog en liten pos.

Addvise Group A(1,49 kr). Har följt bolaget en längre tid. Har historiskt haft stor spread mellan A och B aktien. I början av året var de nästan i par. Passade på att ta en liten position då. Har gått väldigt bra upp 44 % sedan inköp. Bolaget gick ut med omvänd vinstvarning och skall t.o.m börja ge utdelning.

Canadian National Railway($137, 142). Ökat upp min position i det kanandensiska fraktbolaget. Över åren har utdelningen växt på fint. Tyvärr är DA ganska lågt.

ASML Holding NV(€466.8). Första inköpet i den holländska underleverantören av utrustning för tillverkning av kretsar m.m. Hypat bolag som delar ut pengar. I linje med att växla över från riskabla högutdelare till tillväxtbolag med någon utdelning.

Taiwan Semiconductor Mfg Co($112.86) Den taiwanesiska legotillverkaren av chip går från klarhet till klarhet. Har Apple, Nvidia(två av mina innehav) som stor kunder. Tog en liten position här. Tillväxt och delar ut pengar. En bra kombination.

Sälj

International Business Machines($117.39). IBM har levererat ännu ett besvikelsens kvartal. De har stor legacy business som sakta skjunker men levererar bra lönsamhet. För pengarna ökar de upp i cloud och AI genom bl.a köpet av Red Hat. När Microsoft växer sitt cloud Azure som är stort lyckas inte IBM växa något av sina områden. Någon bit av deras cloud lyckades växa under 20 %. Inte bra på något sätt. Drar stoppen och sålde hela innehavet.

Iron Mountain($32 & $36). Bolaget har under lång tid växlat över sin verksamhet från lagra kartonger med arkiverade skräp papper till att arkivera data i datahallar. Vissa kunder har online verksamhet i racken. Aktien har gått upp omitiverat mycket så jag har passat på att skala ner en bit av innehavet och köpt Canadian National Railway istället.

Under söndagen har jag lyssnat på olika presentationer och intervjuer på Youtube för att hitta nya intressanta bolag och bevaka de man redan är investerade i. Kombination nyheter, bloggar och annat kan lätt göra så att det går ett antal timmar utan att jag kommer fram till något “vettigt”.

Det sås små frön i huvudet som sakta växer fram till ett köp, sälj, behåll eller skippa beslut. Ofta blir det en anteckning på en papperslapp eller bara en mental anteckning. Nu gör jag ett försök att skriva ner det hela i ett inlägg. Om det är osammanhängande så är det fullt naturligt. Vem vet kanske någon får nytta av detta “mummel”?

Azelio

När jag sågade och målade plank i somras lyssnade jag på en intervju med Azelios VD. Av någon anledning gillade jag vad jag hörde inledningsvis. Det var en podd av Penser Bank. De har bra kvalietet på sina poddar, gäster och intervjuare. Jag lyssnade vidare. Då hade Azelios tagit sin testanläggning för energilagring i drift. Höll på att utvärdera hur det gick och undertiden jagade en riktig order. Då stod aktien i 16-17 kr och det kändes som om jag hade missat tåget. Att bolaget inte bevisat att tekniken höll, inga intäkter m.m alltså ett förhoppningsbolag avskräckte. Potentialen och en vd som ingav förtroende låg klart på pluss sidan. Blev inget köp då…

I nutid har bolaget fått en riktig order till ett större solcellsprojekt i Dubai. Azelio har byggt upp en tillverkningskapacitet i Volvos tidigare Udevalla fabrik. Bolaget har även knytit till sig underleverantörer som är vana vid att leverera till fordonsindustrin.

Idag står aktien i runt 60 kr. I bolag som går framåt är det aldrig försent att hoppa på. Risken minskar i senare fas men även potentialen.

Har inget innehav i bolaget i skrivande stund.

Soltech

Solceller och solenergi har gått ifrån att vara något nördigt och exotiskt till ESG hypat. Svenska bolaget Soltech rider på denna våg. Med fastighetsmiljardären Erik Selin har bolagt tryckt gasen i botten och börjat köpa upp trötta takläggare för att transformera dem till solinstallatörer. Helst ska de sälja Soltechs integrerade soltaksteknik. Av de som följt Tesla har sett hur en sådan kan se ut. Från idé till verklighet. Soltech säljer den idag. De har även börjat sälja fasader med solceller.

Förutom att det är inom solceller och cleantech är den stora grejen att de tar in kapital som blev övertecknat ett antal gånger och köper upp trötta takläggare. En ny serieförvärvare likt Lifco, Addtech, Indutrade m.fl. De köper för 0,5 X sales och Soltech värderas till runt 4 X sales. Multipel arbitrage.

En försvårande omständighet eller chans, vilket som passar, är deras ägande i det kinesiska bolag som bygger solanläggningar på industritak och säljer el till det kinesiska bolag som “bor” i byggnaden.

Hyra tak, sälja el på långa kontrakt är det en bra affär? Initialt kommer det kräva mycket kapital. Blir kanske en bra affär till slut? Risken är att det blir något politiskt/juridiskt “käbbel” och den lokala partnern lurar svenskarna på sin andel.

I takt med att Soltech växer minskar affärsrisken men potentialen består. Sol står för ungefär 0,5 % av Sveriges energibehov och kan lätt växa 5-10 ggr “utan problem”. I alla fall kan jag få den uppfattningen när jag lyssnar och tror på Soltechs VD. Vi får se hur det blir med det.

Har under julledigheten letat lite intressanta bolag att lägga på bevakningslistan. Listan är inte mer formell än en lista med bolag som jag har ägt tidigare eller är intresserad av att äga. Bolagen är ofta av “high flyer” karaktär. Av ett eller annat skäl har de sålts eller inte alls köpts in. Oftast är det bristen på kapital som spökar. Kommer att rangordna dem i bokstavsordning eller försöka i alla fall. Det kommer nog till fler bolag på A i andra inlägg. Samt ge en kort beskrivning till varför jag tycker de är intressanta att ha på listan.

Kommer att dela upp det i fler inlägg då det annars blir lite väl långrandigt med en lång lista av bolag.

Airbnb(NASDAQ:ABNB)

Teknikbolag med en platform som används för att förmedla uthyrning av rum, hus och lägenheter till privatpersoner. Ett för hotellbranchen disruptivt företag. Nyligen gjort en IPO. Finns extremt lite information att gå när man tittar igenom deras sida. Historiskt har de flesta stora tech IPO blivit lyckade i början är kursen trött då det finns säljare som kom in billigt i tilldelningen. Airbnb har historiskt sett alltid gått med kroniska förluster och fokuserat på tillväxt. Inför IPO:n lyckades de skrapa ihop lite vinst. Kanske som Tesla som behövde visa lite vinst för att komma med i S&P 500?

Addnode(ANOD B)

Addnode är ett svensk IT-konglomerat/diversehandel i IT/Data bolag. Lite som Vitec men känns inte riktigt lika vassa. De förvärvar driver och förädlar bolag inom “digitalisering”. Mer i detalj är det inom konstruktion, design, simulering och produktdatainformation. Med andra ord ett digitaliserings case med återkommande intäkter som tickar på i tillväxt.

Adobe(NASDAQ:ADBE)

Adobe är mest kända för att ligga bakom Photoshop, giganten bland mjukvara för att redigera bilder. Genom åren har en lång rad program utvecklats och köpts in och företaget har växt på sig sedan det grundades i böjan av 80 talet. Förr var det vanligt att deras program såldes stötvis och ofta blev piratkopierade. I rätt tid har de satsat på att bygga en molntjänst och göra mycket av erbjudandet prenumerationsbaserat. Aktien har kraftigt belönats sedan dess.

Atlassian(NASDAQ:TEAM)

Atlassian säljer mjukvara, främst via sin molntjänst. Mjukvaran riktigar sig till företag och är således en business to business(B2B) tjänst. Den används främst inom projektstyrning och utveckling av mjukvara. Flaggskeppet är deras tjänst Jira. För många produktägare, projektledare,arkitekter och utvecklare som arbetar “agilt” har Jira blivit verktyget där man lägger in vad som skall göras och sen “följer upp hur det går i de olika projekten”. Företag ändrar sällan sina processer om det inte är nödvändigt och Jira har blivit en del av utvecklingsprocessen. Således bör det finnas en stickiness och vallgrav.

Beijer Ref

Bolaget Beijer Ref är en teknik koncern inriktad på att sälja olika lösningar för kyla och klimatreglering. Huvudmarknaden är Europa och Nordamerika. Beijer Ref har gjort sig känd för att vara en skicklig “serieförvärvare”. Genom att köpa bolag med lägre värdering än börsbolaget och piffa upp dem blir det en skön multipelexpansion. Jag har ägt denna aktie i omgångar. I pensionsportföljerna är den ett givet inslag men i huvudportföljen har den liksom aldrig fastnat.

Några dagar in på det nya året 2021 är det läge att summera det märkliga året 2020 och blicka tillbaka.

Årets bästa

Brukar mest skriva om ekonomiska saker på denna blogg. Är i grunden en ekonomi och aktieblogg men 2020 var ett exceptionellt år. Jag och nästående samt vänner och grannar har klarat sig genom pandemin. Det är klart det bästa, långt viktigare än hur det har gått för portföljerna.

Har även haft förmånen att arbeta fulltid hela året och därmed kunna spara och fått pension insatt på depå som man kunnat leka med. Målet är framöver att trappa ner men just nu är det en avlägsen framtid.

Under året bjöds det på en del intressanta lärdomar man kan ha nytta av och kapitalisera på nästföljande år.

Årets värsta misstag

Förutom allt som pandemin drar med sig är det att man gick in i året ganska så högbelånad. Med facit i hand skulle man lätt kunna klara av det. När allt såg som värst ut visst man inte hur stor skada COVID skulle göra på världen. Historiska pandemier har som värst kapat halva till en tredjedel av befolkningen. Skulle det bli så illa? Bäst att dra ner på belåningen och sälja av en del så man inte i västa fall går i konkurs.

En lärdom av stora mått:

Inte ha för hög belåning. Sprida riskerna och investera löpande.

Dagen man kan sluta jobba i förtid kommer, bara att det dröjer lite mer än vad man tänkt från början.

Hur gick det för stora portföljen?

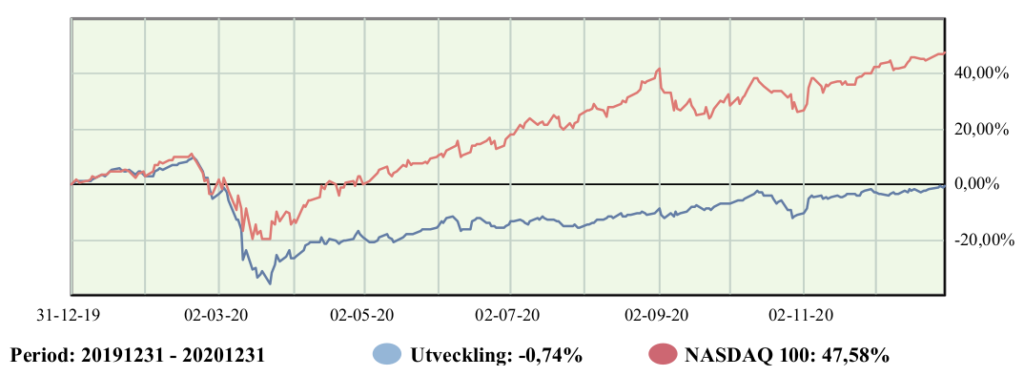

Portföljen gick sidledes under året. De aktier, fonder och likvida medel jag har på Avanza visar på -0,74 %. Har aktier på andra depåer i andra banker också. Allt som allt ökade de finansiella netto tillgångarna med 15 % under året.

I portföljen var det ett mycket stökigt år med extremt många transaktioner. Har sålt många hopplösa utdelningsbolag som ställde in utdelningen. Banker, REITS och restarangbolag samt vissa pipelinebolag var enorma sänken i portföljen. Upp till 80% förluster i vissa fall kan jag summera det till. Sådant svider. Ekonomiskt klara man det utan problem men ens ego får sig en knäck. Bra för karaktären att få sig några rejäla smällar.

Utveckling för depåerna i Avana. Läs mer på elefantholken.se

Köpt in en hel del tech/growth sedan början på sommaren. Vissa av dessa techbolag har gått upp extremt mycket. I vissa fall över 100 %. Det är en lång svans av bolag men många utgör runt en kvarts procent av portföljen så de gör just nu inte så stort avtryck.

Har behållt utdelningsbolag med lägre utdelningsandel och stabilare verksamhet. Över tid tror jag de balanserar tech/growth bolagen och ger någon form av löpande avkastning. På sikt bör de även sakta stiga i värde.

Tyvärr har slagsidan mot vissa innehav inte blivit bättre. Nibe utgör 18% mot drygt 10 % i utgången av 2019. Vitec med 8 % och Avansia 7 % är två andra tungviktare. Inget problem så länge bolagen går bra. Men händer något med Nibe så kommer det att bli tråkigt.

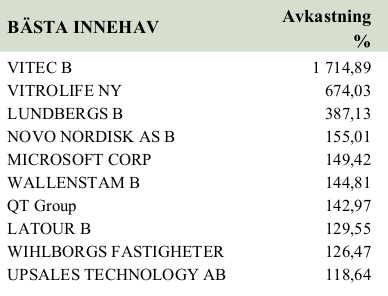

Bifogar en tabell från Avanzas portfölj rapport. Vissa innehaven har gått bra men ägts en längre tid. Avkastningen är sedan inköp. Gissar att om man dubblar värdet på innehaven genom nyinköp så halveras avkastningen i tabellen. Fanns ingen lista på sämsta innehav. Den listan är längre och intressantare. Undvika förlorare är hemligheten till bra avkastning. Under 2020 fanns det ingen brist på bolag som visade sig bli förlorare.

Portföljens innehav som gått bäst sedan inköp(visar bara innehaven på Avanza)

Mitt totala värde på finansiella tillgångar som fritt går att disopnera är upp ca 15 % sedan utgången 2019 (inkl litet nysparande). Portföljen har stått stilla i värde. Uttag för wibblekassan, måttlig uppgång i Byggkassan och lite nyspar samt dragit ner belåningen med 1/4, utgör årets ökade värde.

Direktavkastning portföljen: 1,65 % (3,77 % för 2019). Förklaringen är att en hel del bolag slopade utdelningen under 2020 samt att en del har sålts samt många tech/growth bolag inte delar ut några pengar.

Wibble-kassan

Stora ändringen är att jag etablerat en “privat a-kassa” vid namn Wibble kassan där det nu ligger 21 Wibblelöner. Mitt under brinnande pandemi raset insåg jag att risken för att bli arbetslös var överhängande och man behöver medel vid sidan om för att klara det så man inte tvingas sälja aktier på absoluta botten. Ironiskt nog sålde jag en del aktier på botten och la över dem i Wibble-kassan och det har kostat mycket i avkastning under 2020. Konceptet med Wibble-kassan är jag helnöjd med. Just nu kan jag leva nästan två år utan att det kommer in någon slant alls.

Det är i huvudsak likvida medel som finns i Wibble-kassan men framöver kommer fördelningen viktas över till fonder. Målet är att utöka så bara en årslön ligger i cash, resten i fonder och totalt utgöra tre års Wibble lön.

Buslådan – min lilla trading verksamhet

I mitten av april sattes det in lite pengar på en ISK som skulle användas till “trading”. Målet var att leka runt i denna “buslåda” och låta övriga akiter får vara ifred. Det har uppfyllts ganska väl. Trading verksamheten har gått väldigt bra med tanke på att alla historiska försök att bedriva någon form av “trading” har misslyckats. Jämfört med proffs traders så är det nog inte mycket att hänga i julgranen. Normalt består depån av 50-75 % likvida medel. Har sedan i slutet av april gjort 21%. Några bra fullträffar men mest gnetande med “market making” och fallande knivar i portföljbolag som temporärt säckat ihop. Med “market making” menas att jag brukar kolla var högsta och lägsta ligger senaste månaden och lägger in bud nära lägsta och sälj nära högsta. Sen får de ligga där tills man får napp. Har gått ganska bra. Men det är små summor så jag gör det bara som en kul hobby.

Byggkassan

Byggkassan är min ISK för hus och bil relaterade utgifter. Då jag lever snålt och inte renoverar något i onödan har den växt på genom åren. Byggkassan har gått från klarhet till klarhet under 2020. Levererat utdelningar enligt plan. Två innehav ställde in och ett fick lämna(Logistri). Har köpt Robur Ny teknik, Latour, Investor och Creades som balans till de tunga fastighetsinnehaven. Även här sneglar jag på mer tillväxt och mindre utdelning.

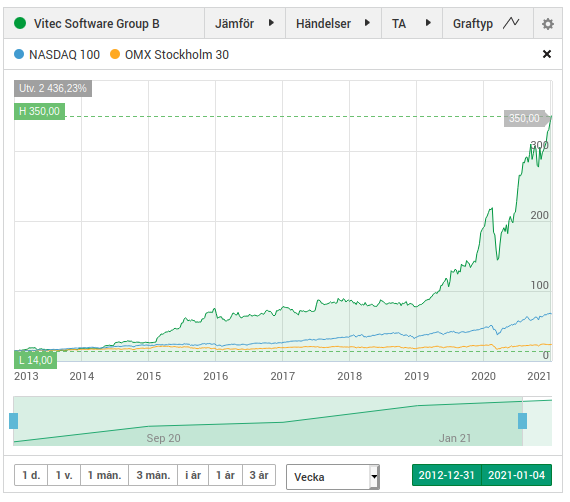

Årets första börsdag rivstartade ett av mina portföljbolag Vitec med ett förvärv. Köpet av Unikum datasystem AB i från Lund. Förvärv kan ta lång tid så detta har nog kokat i grytan senare halvan av förra året eller så har “samtal” gjorts under längre tid. Vitec har växt snabbt de senaste åren genom förvärv och köper regelbundet 3-5 bolag om året.

Unikum omsatte 102 Mkr med ett EBITDA på 40 Mkr. Jämförelsevis omsatte Vitec under 2019, 1156 Mkr och gjorde ett EBITA resultat på 247 Mkr. Allt som allt borde Unikum förvärvet förbättra siffrorna för hela Vitec gruppen.

Förvärvet sker kontant och de brukar inte säga hur mycket beloppet ligger på men man kan titta i årsredovisningarna och gissa sig baklänges på ett grovt ungefär. Vitec är en serieförvärvare och aktiekursen har stigit rejät under de senaste åren. Omsättningen ökar nu drygt 8 % och med förbättrade marginaler.

Värderingen av Vitec

Värderingen i Vitec är minst sagt hög/ansträngd/utmanande eller hur man nu vill kalla det. Vinsten per aktie för 2020 antar jag kommer ligga på 4,50-4,60 kronor. Med en kurs i skrivande stund på runt 350 kr blir det ett P/E på ungefär 75-80 gåger.

Vitecs aktiekurs jämfört med OMX S 30 och NASDAQ 30 sedan 2012-12-31.

Om inte bolaget drar till med någon saftig nedskrivning så växer vinsten per aktie med drygt 40 %. Det ger ett PE/G på knappt 2 och i nya tider då räntan är gratis kan det kanske gå att försvara på någt sätt men då gäller det att bolaget växer på i stadig takt.

Sammanfattning

Kommer jag att sälja mina Vitec då jag tycker de är övervärderade? Nej, har aktierna i vanlig depå inköpta för knappt 20 kr för ett antal år sedan. Skatten för att sälja skulle bli brutal jämför med inköpspriset.

Vitec är en av mina bästa investeringar någonsin förutom Nibe och utgör drygt 8 % av portföljen. Kommer ha kvar dem ett bra tag till men den växande utdelningen kommer investeras på annat håll. Vitec är ett BRA BOLAG som man kan äga på lång sikt. Värderingen är inte förmånlig men jag äger även Vitec i ett par olika pensionsdepåer och där kan jag tänka mig att öka då det är minst 20 år tills jag kan hämta ut några pengar. Räknat på förmodad lägsta pensionsålder på 75 år.

Sista innehavet är ingen direkt kioskvältare. Har köpt en liten slurk tidigare i år till min Wibblekassa. Man får börja någonstans och sen känna sig för. Känns det rätt så ökar man.

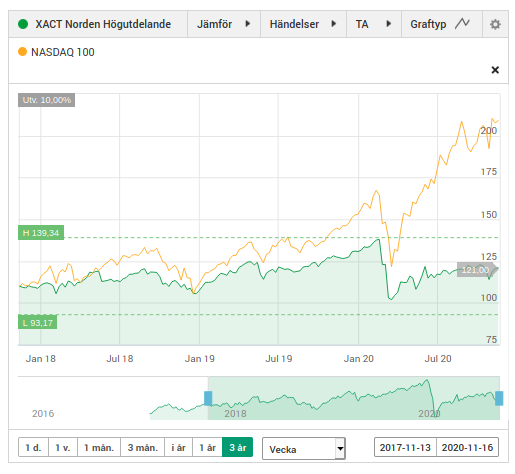

XACT Norden Högutdelande

XACT Norden Högutdelande eller XACTHDIV som den långa kortkoden formellt är blev det fjärde innehavet att köpas in för Logistri likviden. XACT Norden Högutdelande är en svensk EFT, alltså en “börshandlad fond” som förvaltas av Handelsbankens dotterbolag Handelsbanken Fonder.

XACT Norden Högutdelande jämför med NASDAQ 100

XACT Högutdelande investerar i 45 nordiska bolag med låg volatilitet och hög utdelning. Utdelningen brukar ligga på runt 4 % och sker två gånger om året. Ganska trevligt med en bredare “fond” som delar ut pengar. Kan passa bra som likviditetsbuffert i Byggkassan ifall man måste göra uttag som inte kräver stora försäljningar.

När man satt och åt lunch bankade någon på dörren. När det bankas på dörren brukar det sällan bli någon glad överraskning. Det brukar för det mesta handla om någon som säljer larm, fönster, religioner eller annat skräp.

Denna gång var det en medelålders kvinna som bankade på dörren. Det låter mer spännande än det var. Hon började muttra om potatis. Man var sekunder från att slänga igen dörren. Men något gjorde att man stannade kvar och lyssnade.

50 kg potatis från bonden

Hon sålde potatis… en batch på 50 kg, halv fasta av någon sort jag har glömt. Kan två “märken” på potatis och de är King Edward och Asterix. Brukar tänka på när Asterix åkte över kanalen till britterna. Men det hade jag ingen hjälp av denna gång. Potatisen, fru bonde visade upp såg stor och fin ut. Så tja… ska man slå till? 600 kr för drygt 50 kg är ett bra pris om man jämför med de halvruttna potatisar man bärgar hem från ICA. Men mängden… 50 kg är rätt mycket. Har ingen riktig matkällare..

Jag fick helt lämna över inköpsbeslutet till den exekutiva grenen av hushållet. Sagt och gjort blev det en transaktion och herr bonde kom en kvart senare med två säckar potatis inrullande på en säckakärra.

Med drygt 50 kg potatis i garaget bör det finnas mat i lager ifall det i dessa oroliga tider blir störningar. Är ingen prepper i någon högre utsträcking förutom på det finansiella planet men det känns gott att se två säckar ligga på en pall med en pressening över sig.

Potatisen har redan använts i en hemmalagad mumsig potatis soppa och till lunch kommer denna utmattade hemmaarbetare snart äta god potatismos!

Visst är det spännande! Tänkte göra en artikel men när jag väl satte mig ner och började skriva blev det en förhållandevis lång artikel. Få läsare i dag orkar läsa några längre texter. Det fick bli fyra artiklar. Fyra till priset av en.

Det är förhållandevis lätt att skriva artiklar till bloggen men på något sätt känns det svårt att komma igång. Aktiveringsenergin är kanske för låg?

Nåväl här är tredje bolaget för de som har orkat läsa så här långt:

Wallenstam

B

Wallenstam har funnits som bolag sedan 1940 talet. I slutet av 80 talet gick det super duper bra men sen gick det inte så bra. Vinden vände och Wallenstam bolaget gick nästan i konkurs. Pappa Wallenstam fick kasta in handduken och unge Hans Wallenstam fick bli VD. Han gav nyligen ut en bok som sägs vara riktigt läsvärd.

Wallenstam B vs Nasdaq 100 vs OMXS 30

Hans Wallenstam fixade upp firman och i början av 2000 talet började det ta fart. Kursutvecklingen har slagit nästan de värsta techfirmor man kan hitta. Makalös avkastning på att bygga och förvalta bostäder och en del lokaler. Jag har ägt en liten andel Wallenstam av och till sedan mitten av 2000 talet. Naturligtvis skulle man satsat mer men det är lätt att vara efterklok.

I mitt strävande mot högre tillväxt blir det även ett innehav i Byggkassan som namnet i sig förpliktigar till lite tryggare investeringar och vikt mot “fastigheter”. Just nu är direktavkastningen inget att tala om även om det kom ut en liten 50 öring från dem. Nästa år bör de kunna ge runt 1,75 – 2 kr och då blir direktavkastningen ca 1,5 % eller lite högre. Inget för dem som skall leva på utdelningar med andra ord. Så vida man inte heter Hans Wallenstam. Han drog in nästan 160 Mkr förra året på sina aktier i just Wallenstam.