Lite lagom in på det nya året 2023 kommer här en summering och lite tankar om hur det gångna året gick.

För de som vill ha korta versionen var det ner, -23,7 % brutto och – 31,3 % netto med hänsyn till belåning. Utdelningarna i kronor räknat var på all time high!

Förrförra året 2021 avslutades som det bästa någonsin för portföljen, upp 81,3 %. Det går fort upp och ner. Det jag är mest nöjd med under 2022 är att jag har fortsatt att nettoköpa för utdelningarna, petat in like mer kapital från lönen och sen sakta men säkert dragit ner belåningsgraden utan att göra några större försäljningar. Gick in i året med en känsla av att det gick “för bra”. Lyckades såleds att motverka känslan av FOMO och hålla emot att göra några vansinniga inköp precis innan kriget började.

Valutakurserna har pekat rätt och ett stort innehav i Novo Nordisk har även det gjort det inte har gått så illa som det kunde gjort. Ligger lite lagom tungt i tech och fastigheter vilket helt klart drog ner substansvärdet.

Blev inte så många inlägg på bloggen under året. Kriget, en längre ledighet och byte av uppdrag på jobbet har satt fokus på annat. En stigande börs är roligare än en sjunkande. När börsen sjunker är det bara att mala på och köpa mer, månad in och månad ut. Inte roligt men lönsamt när det vänder. Har varit igenom tråkiga perioder förr. Finns mönster som går igen men varje kris eller nedgångsperiod har sitt unika tema.

Tankar inför 2023

Det är inte ovanligt att börsen är pigg och optimisk inför ett nytt år. När årsbokslut och Q1:or trillar in kan det sen leda till dystrare börs. Just nu är börsen upp. Gäller att inte ryckas med i onödan och köpa dyrt. Tror på att sprida ut köpen över året. Brukar dock bli som mest köpande när utdelningarna i maj är utbetalda. Får hoppas att bolagen är vettiga och inte delar ut för mycket i år. Det kommer nog svåra tider. Bättre att ha lite på lager än behöver tigga pengar.

För egen del kommer det investeras i fler bolag och förhoppningsvis behålls belåningen på en lagom nivå. Tror tyvärr att detta året kommer innebära en del utdelningssäkningar.

När detta skrivs har sommarens semester passerats och en ny period med arbete inletts. Första dagen blev en hårdstart. Semestern har spenderats hemma med lite underhåll på huset. Skrapat, oljat och målat gavlar samt fönster. Fix och donande i trädgård har det också blivit.

Har levt snålt under sommaren. Verkligen försökt att spendera pengar men det gick liksom inte. Nåväl när det kommer till att köpa aktier har det inte funnits några problem.

Några lärdommar från pandemiåren och ändrad syn på innehaven

Börsen har gått extremt bra. Bolagen och dess Q2:or har överlag varit bra eller riktigt bra men det känns ändå som om börsen tagit ut mycket i förskott. Man är numera luttrad. Har lärt sig en hel del under pandemi åren. Köper man kvalitetsbolag så får man tillväxt som ofta belönas med höjda kurser, förr eller senare. Delar bolagen ut pengar så blir utdelningen högre allt eftersom. Om det inte finns någon utdelning att sukta efter, återinvesteras pengarna i ny tillväxt. Alltså har portföjlen gått mot att mer och mer bara ha innehav som på ett eller annat sätt växer.

Summering juni – juli 2021

Nedan kommenterar jag genom några oneliners per bolag varför jag köpt eller sålt en viss aktie. Om någon är intresserad kan jag skriva en längre text. Främst då om varför jag köpte ett bolag.

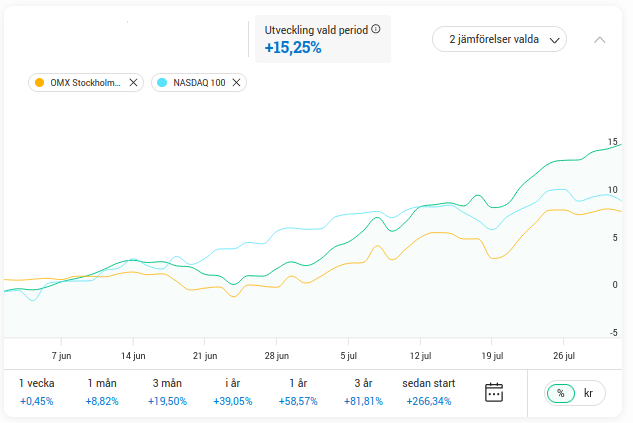

Diagramet visar på en uppgång för perioden på drygt 15,25 %. Det är riktigt bra! Ca 2/3 av portföljen ligger på Avanza och siffran avspeglar dessa innehav.

Portföljutveckling juni – juli för år 2021 upp 15,25 %.

Köp

Abcellera Biologics Inc($ 16.29)

Peter Thiel var med och startade bolaget och sitter i styrelsen. Thiel var den första utomstående investeraren i Facebook. En riktig hårding. Abcellera är en skön blandning av data, AI och läkemedel. Aktien har mest gått ner sedan IPO’n. Fick höra talas om den på podden Fill or Kill. Affärsidén är att hyra ut sin AI inom forskning på antikroppar till de som behöver. Ibland tecknar de royalty avtal som gör att bolaget får del av framtida vinster om det blir en lyckad medicien. Bolaget lyckades ta fram en antikropp mot covid-19 på rekordtid som redan nu genererar ett stadigt kassaflöde. En rejäl chansning men intressant bolag som köps in långt under IPO kursen.

CellInk (518 kr)

Från 7 personer till 700 på något år. Denna rakettillväxt började jag köpa in mig i när kursen låg på run 130 kr i någon av pensionsdepåerna. Nu dubblar jag innehavet i min vanliga aktiedepå. Triggern var när jag läste att Cathie Woods 3D skrivar fond ökade upp.

FlexCube (54,80 kr)

Bolaget säljer flexibla logistikvagnar som även kan beställas som självkörande. Amazon och Tesla tycker det verkar vara något att satsa på som kund. De har lagt skarpa beställningar. Väldigt litet bolag som om allt går vägen är en 10X+ kandidat. Kommer bli en mycket bumpy road men om man är långsiktigt och ser potentialen tror jag det finns pengar för mig att tjäna här. Tog en liten bevakningspost.

Signatur Fastigheter (18,70 kr)

Cibus Nordic Realestate (192-98–203.80 kr)

Köpte mer i fastighetsbolaget som äger livsmedelsbutiker. Mycket stabil verksamhet. Gissar och hoppas att alla inte kommer sitta hemma och beställa mat som körs ut.

Creades A (103,2 kr)

Sven Hagströmmers Investmentbolag som har lyckats väldigt bra med sina investeringar. Väl värd sin premie. Kommer att på sikt öka och köpa mer. Tungt viktad mot Avanza

Creaspac SPAC (100 kr)

Ett tomt skal men här hoppas jag gänget från Creades gör någon bra affär som man kan var med på från början. Blir till att ha tålamod och inte sälja förrän man vet vad som kommer hända.

Texas Instruments ($188.83)

Broadcom ($484.88)

Ett amerikanskt/asiatiskt teknik konglomerat. Bra tillväxt och förvånansvärt hög utdelning som även stiger. Har en mjukvarudel som får leva i skuggan av halvledare och annan hårdvarutech inriktad verksamhet.

Algonquin Power & Utilities Inc ($18.85)

Kanadensiskt bolag inom vatten, avlopp och grön elproduktion. Direktavkastning på drygt 4% som sakta stiger. Då och då gör de förvärv. Ingen compounder precis men på sikt kan det ge någon procent extra i tillväxt.

Qualcom Inc

Amerikanskt teknik bolag som ligger bakom Snapdragon processorerna som används inom många olika mobiltelfoner och plattor. Ligger tungt inom 4 och 5G. Bra tillväxt till ett ok pris. Ger låg men stigande utdelning. Försöker i skrivande stund ta över Veoneer.

Pembina Pipeline Corp

Midstream bolag som köpt Kinder Morgans kanadensiska verksamhet. Delar ut per månad och ger hög utdelning men tyvärr har den inte stigit på lång tid.

Enbridge Inc

Ett stort midstream bolag som ger hög utdelning ca 6,6 % i dagsläget som desutom sakta har ökats på de senaste åren. En ovanlig kombination.

OneOk Ink

Ännu ett midstreambolag med hög direktavkastning och stigande utdelningar.

Försäljning

Pepsico Inc ($156.14)

Amerikanskt kändis bolag som ligger bakom läskedrycken Pepsi. Har genom åren diversifierat sig mot snacks och andra lättare maträtter. Trygg och säker utdelning men det var ett litet innehav som fick stryka med i utrensningen.

Clorox

Amerikanskt bolag som säljer olika kemiska preparat för främst städning och andra saker som behövs i hemmet. Stabilt och stod emot väl under värsta corona kraschen. Hade en liten post som säljs ut. Ett ganska bra och defensivt bolag. Går värderingen ner kanske jag tittar in igen.

Exxon Mobil

Högutdelnade stort amerikanskt oljebolag men som saknar tillväxt.

Exchange Income Corp ($39.64)

Ett hyggligt högutdelande konglomerat där utdelningen klarades under pandemin men verksamheten är ganska tung mot flyg och jag är inte helt övertygad att de kommer höja någon utdelning i närtid. Vinsterna lär nog inte sticka iväg heller.

General Mills

Amerikanst livsmedelbolag. Växert låga ensiffriga belopp. Utdelningen segar sig sakta upp. Vill ha lite mer fart i mina investeringar så jag sålde av. Passar nog en väldigt passiv värdeinvesterare men mat är stabil verksamhet så detta bolag är att likna vid en obligation.

Universal Corp

Bolaget köper in tobaksblad från bönder över hela världen, buntar ihop dem(bladen, ej bönderna) och säljer till de tobaksbolagen. En grosist inom tobak. Hög och stadig utdelning, ingen tillväxt att tala om. Det röks allt mindre.

Invesco

En stor kapitalförvaltare. Ingen större tillväxt eller svung i aktiekursen. Inget EQT precis. Valde att sälja detta lilla innehav.

Lundin Energy

Ett “svenskt” oljebolag som körs av familjen Lundin. Ger hög utdelning som kanske höjs ytterliggare. Har en liten slurk i Byggkassan, så jag har inte lämnat bolaget helt.

AT&T Inc

Stort amerianskt telco bolag. Gav bra utdelning som sakta steg med stabil business. Tyvärr högtbelånat efter köp av diverse media bolag. Telecombolag skulle bredda sig och köpa media och lite annat för att få svung på verksamheten. Ny har de ändrat sig och skall renodla. Jag renodlade bort detta innehav.

Nobina(75,9)

Hyggligt bra bolag men NP3 och K2A känns bättre så det blev att välja. Jag valde inte Nobina.

Resurs(44,2 kr)

Sålde innan rapporten. Gissade att den kanske inte skulle bli så bra. Har länge haft en tråkig känsla för bolaget. De delar ut pengar och kommer göra det framöver men någon tillväxt har man inte sett. Dåliga rapporter med märkliga bortförklaringar späder ut förtroendet. När det är dags att leva på utdelningar så kan ett bolag som Resurs trots deras brister ingå i portföljen. Men i uppbyggnadsfasen kommer de inte ingå. Skulle aktien packa ihop men rörelsen är som den är idag kommer jag köpa tillbaka på spekulation om “återhämtning”.

Pref och D aktier

Sålde Corem, Volati, Sdiptech, NP3, Fastpartner, Sagax bolagens D resp pref aktier. Hög, fin och stabil utdelning men potentialen är 0 i dessa aktier så jag valde att sälja. Fokuserar än mer på tillväxt. Men som vanligt skulle marknaden bli “ologisk” kan man göra ett återköp.

Några dagar in på det nya året 2021 är det läge att summera det märkliga året 2020 och blicka tillbaka.

Årets bästa

Brukar mest skriva om ekonomiska saker på denna blogg. Är i grunden en ekonomi och aktieblogg men 2020 var ett exceptionellt år. Jag och nästående samt vänner och grannar har klarat sig genom pandemin. Det är klart det bästa, långt viktigare än hur det har gått för portföljerna.

Har även haft förmånen att arbeta fulltid hela året och därmed kunna spara och fått pension insatt på depå som man kunnat leka med. Målet är framöver att trappa ner men just nu är det en avlägsen framtid.

Under året bjöds det på en del intressanta lärdomar man kan ha nytta av och kapitalisera på nästföljande år.

Årets värsta misstag

Förutom allt som pandemin drar med sig är det att man gick in i året ganska så högbelånad. Med facit i hand skulle man lätt kunna klara av det. När allt såg som värst ut visst man inte hur stor skada COVID skulle göra på världen. Historiska pandemier har som värst kapat halva till en tredjedel av befolkningen. Skulle det bli så illa? Bäst att dra ner på belåningen och sälja av en del så man inte i västa fall går i konkurs.

En lärdom av stora mått:

Inte ha för hög belåning. Sprida riskerna och investera löpande.

Dagen man kan sluta jobba i förtid kommer, bara att det dröjer lite mer än vad man tänkt från början.

Hur gick det för stora portföljen?

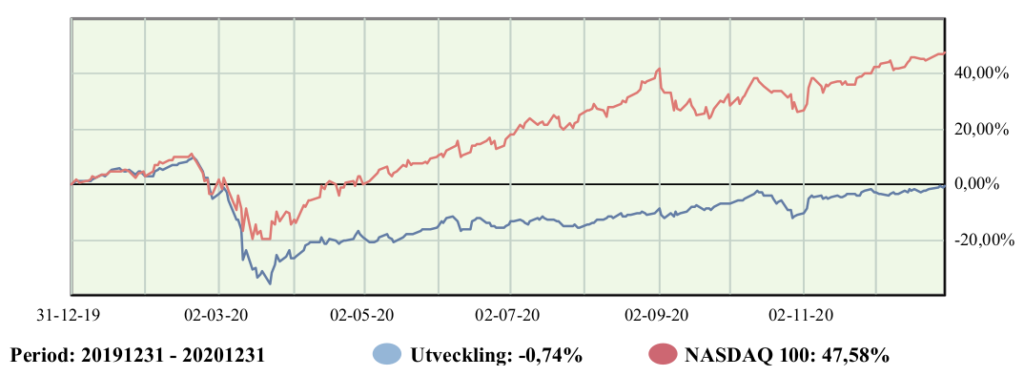

Portföljen gick sidledes under året. De aktier, fonder och likvida medel jag har på Avanza visar på -0,74 %. Har aktier på andra depåer i andra banker också. Allt som allt ökade de finansiella netto tillgångarna med 15 % under året.

I portföljen var det ett mycket stökigt år med extremt många transaktioner. Har sålt många hopplösa utdelningsbolag som ställde in utdelningen. Banker, REITS och restarangbolag samt vissa pipelinebolag var enorma sänken i portföljen. Upp till 80% förluster i vissa fall kan jag summera det till. Sådant svider. Ekonomiskt klara man det utan problem men ens ego får sig en knäck. Bra för karaktären att få sig några rejäla smällar.

Utveckling för depåerna i Avana. Läs mer på elefantholken.se

Köpt in en hel del tech/growth sedan början på sommaren. Vissa av dessa techbolag har gått upp extremt mycket. I vissa fall över 100 %. Det är en lång svans av bolag men många utgör runt en kvarts procent av portföljen så de gör just nu inte så stort avtryck.

Har behållt utdelningsbolag med lägre utdelningsandel och stabilare verksamhet. Över tid tror jag de balanserar tech/growth bolagen och ger någon form av löpande avkastning. På sikt bör de även sakta stiga i värde.

Tyvärr har slagsidan mot vissa innehav inte blivit bättre. Nibe utgör 18% mot drygt 10 % i utgången av 2019. Vitec med 8 % och Avansia 7 % är två andra tungviktare. Inget problem så länge bolagen går bra. Men händer något med Nibe så kommer det att bli tråkigt.

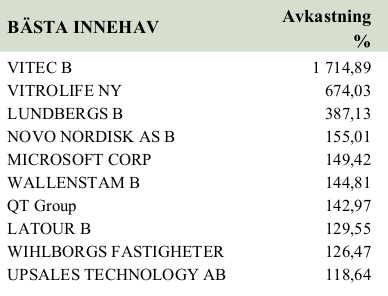

Bifogar en tabell från Avanzas portfölj rapport. Vissa innehaven har gått bra men ägts en längre tid. Avkastningen är sedan inköp. Gissar att om man dubblar värdet på innehaven genom nyinköp så halveras avkastningen i tabellen. Fanns ingen lista på sämsta innehav. Den listan är längre och intressantare. Undvika förlorare är hemligheten till bra avkastning. Under 2020 fanns det ingen brist på bolag som visade sig bli förlorare.

Portföljens innehav som gått bäst sedan inköp(visar bara innehaven på Avanza)

Mitt totala värde på finansiella tillgångar som fritt går att disopnera är upp ca 15 % sedan utgången 2019 (inkl litet nysparande). Portföljen har stått stilla i värde. Uttag för wibblekassan, måttlig uppgång i Byggkassan och lite nyspar samt dragit ner belåningen med 1/4, utgör årets ökade värde.

Direktavkastning portföljen: 1,65 % (3,77 % för 2019). Förklaringen är att en hel del bolag slopade utdelningen under 2020 samt att en del har sålts samt många tech/growth bolag inte delar ut några pengar.

Wibble-kassan

Stora ändringen är att jag etablerat en “privat a-kassa” vid namn Wibble kassan där det nu ligger 21 Wibblelöner. Mitt under brinnande pandemi raset insåg jag att risken för att bli arbetslös var överhängande och man behöver medel vid sidan om för att klara det så man inte tvingas sälja aktier på absoluta botten. Ironiskt nog sålde jag en del aktier på botten och la över dem i Wibble-kassan och det har kostat mycket i avkastning under 2020. Konceptet med Wibble-kassan är jag helnöjd med. Just nu kan jag leva nästan två år utan att det kommer in någon slant alls.

Det är i huvudsak likvida medel som finns i Wibble-kassan men framöver kommer fördelningen viktas över till fonder. Målet är att utöka så bara en årslön ligger i cash, resten i fonder och totalt utgöra tre års Wibble lön.

Buslådan – min lilla trading verksamhet

I mitten av april sattes det in lite pengar på en ISK som skulle användas till “trading”. Målet var att leka runt i denna “buslåda” och låta övriga akiter får vara ifred. Det har uppfyllts ganska väl. Trading verksamheten har gått väldigt bra med tanke på att alla historiska försök att bedriva någon form av “trading” har misslyckats. Jämfört med proffs traders så är det nog inte mycket att hänga i julgranen. Normalt består depån av 50-75 % likvida medel. Har sedan i slutet av april gjort 21%. Några bra fullträffar men mest gnetande med “market making” och fallande knivar i portföljbolag som temporärt säckat ihop. Med “market making” menas att jag brukar kolla var högsta och lägsta ligger senaste månaden och lägger in bud nära lägsta och sälj nära högsta. Sen får de ligga där tills man får napp. Har gått ganska bra. Men det är små summor så jag gör det bara som en kul hobby.

Byggkassan

Byggkassan är min ISK för hus och bil relaterade utgifter. Då jag lever snålt och inte renoverar något i onödan har den växt på genom åren. Byggkassan har gått från klarhet till klarhet under 2020. Levererat utdelningar enligt plan. Två innehav ställde in och ett fick lämna(Logistri). Har köpt Robur Ny teknik, Latour, Investor och Creades som balans till de tunga fastighetsinnehaven. Även här sneglar jag på mer tillväxt och mindre utdelning.