Styrelsen i Saltängen Property Invest(SPIAB) har givit i uppdrag till ett externt företag att utvärdera möjligheterna att sälja fastigheten Saltängen 1 eller dotterbolaget som äger fastigheten. Bakgrunden är det stora intresse för logistikfastigheter. Kungen bland logistikfastigheter är David Mindus och hans bolag Sagax. I denna liga spelar inte Saltängen. Däremot kan man fortfarande vara med i ett lokalt vinnande lag. Länk till pressmeddelandet finns här.

Saltängens fastighet som är till salu. Tänker du ge ett bud?

Bloggen skrev en analys av Saltängen innan detta uppdrag delgavs publiken. Sammanfattningen var ungefär att det kommer gå bra om kontraktet med ICA kan bibehållas och räntan är stadig. Stora värden kan komma aktieägarna till gagn om fastighetern skrivs upp i värde. Dock med ganska hög risk då kassaflödet är lite skaltigt.

Med den insikten sålde jag av drygt 1/3 av innehavet. De pengarna ligger nu i ett annat bolag som sysslar med logistikfastigheter(Halmslätten). Helt klart säljer man av en del potential. Uppsidan tar hand om sig själv medan man får fokusera på nedsidan. Ett bolag läggs till i portföljen med högre direktavkastning. Halmslätten har förhoppningsvis fastigheter som inte ännu blivit “uppvärderade”. Det får man ställa mot ett bolag som kan gå i mål med en försäljning? Nu känns det som man har ätit en del av kakan men den biten som är kvar blev större. Risken att affären inte går igenom finns fortfarande och att ICA säger upp kontraktet. Nu är i alla fall en bit liter mer “säker”. Så arbetar jag med risk / reward.

Förvaltningsmandatet för Byggkassan är ganska liberalt men inriktningen är “hög direktavkastning till balanserad risk” med inriktning på fastigheter och relaterade tillgångar.

Bemannings och rekryteringsbolaget SJR är tillbaka på med tillväxt och lönsamhet. Bolaget har varit välskött och växt med bra vinst och delat ut mycket pengar till aktieägarna. Under 2017 och 2018 gick det nog lite för bra och ledningen svävade iväg och köpte på sig ett bolag och skulle öppna en vertikal inom IT rekryteringar. Kostnaderna började skena och försäljningen dök. Resultat och kassaflöde dök.

Under sommaren har insatser satts in för att öka försäljning och dra ner på kostnader.

SJR

Resultat och kassaflöde hänger tätt ihop för SJR. Reultatet blir nästan direkt till ett kassaflöde som nästan i sin helhet delas ut. Ett bra bolag att analysera.

Hur gick det då under kvartal tre(Q3)? Rapporten i sin helhet kan ni läsa här. Siffrorn är saxade från rapporten.

Kassaflödet från den löpande verksamheten: 5,8MSEK (-3,6)

Hur ser det ut för de passerade 9 månaderna(januari – september)?

Nettoomsättningen: 309,0MSEK (297,5), tillväxt om 3,9%(4,6)

Rörelseresultatet: 18,1MSEK (30,7)

Rörelsemarginal om 5,9% (10,3)

Resultat efter skatt uppgick till 13,9MSEK (24,0)

Kassaflödet från den löpande verksamheten: 9,0MSEK (15,6)

Hur går det med utdelningen?

SJR har under lång tid varit ett bolag som kombinerat två bra egenskaper: hög utdelning och tillväxt i både verksamhet och i resulat/utdelningskapacitet. Vilket som aktieägare gjort att man har kunna få en stigande utdelning genom åren. Tyvärr har utdelningsandelen varit hög. Frågan är vad som kommer att hända med utdelningen för år 2019 som betalas ut första halvåret 2020? Finns två vägar att gå för bolaget. Antingen sänker de eller så håller de kvar och gör om H&M, lånar till utdelningen. Det sista försvagar bolaget. Antagandet baseras på 9 månaders kassaflöde på 9 Mkr och att Q4 som brukar bli starkt är på rätt köl och ger ca 10 Mkr. I mina egna kalkyler så är jag försiktig och tror på en utdelning på 1,5 – 2 kr per aktie. Vilket i skrivande stund med kurs 35 kr per aktie ger en direktavkastning på ca 4,5-5,5 %.

Disclaimer:

Inget av innehållet på bloggen utgör någon investeringsrådgivning och ska heller inte uppfattas eller nyttjas som sådan. Alla köp av aktier eller andra investeringsbeslut sker alltid på egen risk och ska därför också grundas på en egen bedömning och din egen analys av den aktuella investeringen. Artikelförfattaren äger aktier i nämnad bolag vid tiden för publiceringen.

Bloggen slog upp sina dörrar den 11 augusti 2019. I dagarna fyller den alltså tre månader!

Bloggen startade som ett “mellan två jobb projekt”. I och med att man tog ett nytt jobb behövdes det säkras upp en del finansiella resurser. Gick från ett stadigt jobb till ett nytt som är av mer “experimentell” karaktär. För att kunna klara av den omställningen behövdes mer utdelningar från portföljen. Ett sätt att dokumentera delar(inte alla) tankegångar och transaktioner har bloggen fyllt sitt syfte.

Skapa något från ingenting är skoj! Varje blogginlägg läggs till högen av tidigare inlägg. Man lär sig att pyssla runt med WordPress.

Förhoppningsvis får läsarna lite nytta och underhållning av att läsa inläggen.

Så hur har det gått?

Bloggen har inte så många läsare. I skrivande stund använder jag ett plugin(Slimstat) som jag tittar till lite då och då. Där kan jag utläsa följande:

En del av mig är en så kallad utdelningsinvesterare. Jag köper aktier som ger utdelning. Ger aktien en hög utdelning behöver den bara följa inflation eller knappt ens det. Vid lägre utdelning behöver man en utdelningstillväxt för att på sikt komma upp i vettiga nivåer eller bibehålla för att kompensera för inflation.

Som investerare gör jag många misstag. De görs med egna pengar och lärdommarna är mina egna. För att underhålla publiken och för att persistera mina tankegångar finns denna blogg.

Genom åren har man då och då köpt in sig i bolag som ofta inte hållt måttet och gått dåligt och sänkt sin utdelning. Vad har de gemensamt och kan man undvika dem när man arbetar högt upp i utdelningsatmosfären?

Det mest naturliga är att inte köpa “högutdelare”, men det är liksom lättare att föreställa sig att man kan livnära sig i en avlägsen framtid på en portfölj som genererar 6 % direktavkastning än en som ger 1 %.

Utdelningssänkningens anatomi är något jag har kommit på under dessa år jag varit verksam inom “high yield” från år 2009. Anatomin består i grova drag av tre steg:

Rykten om en sänkning.

Själva sänkningen

Aftermath / Epilogen.

Rykten om en sänkning!

Rykten sprids lätt i aktievärlden. Finns många som kan tänkas tjänas pengar på om en aktie går upp eller ner. De som blankar en aktie(lånar, säljer och köper tillbaka billigare) har allt att vinna när de ger sig på utdelningsaktier som inte presterar. Går verksamheten svagt och utdelningsandelen närmar sig ohållbara nivåer är det en varningsflagga. Bolag som är tillsynes är stabila med en hög fast uthållig utdelningsandel där verksamheten går “OK” kan ändå tvingas sänka sin utdelning. Det är i de fall verksamheten är högt belånad. Sänkning av kreditbetyg kan trigga en lavin av händelser som resulterar i högre räntor och snabbare amortering. För att klara detta kapas eller avskaffas utdelningen. Får marknaden nys om detta går aktien sakta men säkert ner. Det är här “smart money” har sålt eller blankat.

Utdelningen sänks!

I denna fas berättar bolaget att verksamheten inte går så bra som förväntat. Kan beror på att något stort förvärv gjorts eller att bankerna vill ha högre räntor, säkerhet och snabbare amortering. För att rädda bolaget sänks utdelningen eller t.o.m slopas helt. Denna fas är att förvänta om man följt med den föregående fasen där rykten om en sänkning florerade. För många kommer det dock som en blixt från klar himmel! Många aktieägare sitter inte dagarna i ända och läser nyheter eller följer mer eller mindre lustiga Twitter personligheter. De som är snabbast säljer alla utdelningssänkare på ren reflex. Bort med “skräpet” heter det. Dagen före var det ett “fint” bolag. Kursen tar ofta en omedelbar smäll. Tvåsiffrig nedgång är inte ovanlig. Om bolagets enda “värde” är vad de kan dela ut i framtiden så är det högst förståeligt att marknanden sänker värdet.

Aftermath!

Epilogen på äventyret om den sänkta utdelingen är att “svansen” av aktieägare sakta men säkert inser att flödet av kontanter har börjat sina. Vad skall man göra då? En del ger upp och säljer, andra köper mer och hoppas bolaget repar sig. Av vad jag har observerat(helt ovetenskapligt gjort) trendar aktiekursen ner ett bra tag efter “händelsen”

Nedan följer några exempel på utdelningssänkningens anatomi.

Altagas

Altagas är ett kanadensiskt bolag som sysslade med vattenkraft, pipelines och behandling samt lagring av gas. Bolaget hade under en lång tid en stadig verksamhet med sakta stigande utdelningar av “high yield” karaktär som delades ut per månad. Ett riktigt fint bolag. Tyvärr fick de storhetsvansinne och köpte Washington Gas med lånade pengar. Bankerna blev inte glada så de fick rea ut tillgångar och sänka sin utdelning.

Altagas har inte gjort någon glad sedan 2014. Källa: Avanza

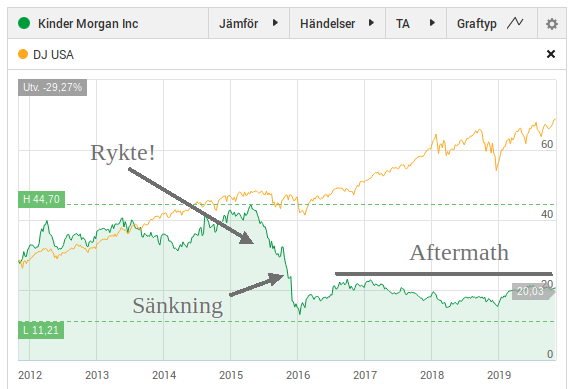

Kinder Morgan

Kinder Morgan är en amerikansk olje och gas pipeline gigant som under långtid belånade sig och köpte mer och mer pipelines och andra relaterade verksamheter. Sista bolaget som köptes var någon promille av tidigare tillgångar men det var tuvan som stjälpte lasset. Kinder Morgan fick sänka utdelningen med 3/4!. Blev några besvikna aktieägare…

Flat beat i Kinder Morgan sedan utdelningssänkningen. Källa: Avanza

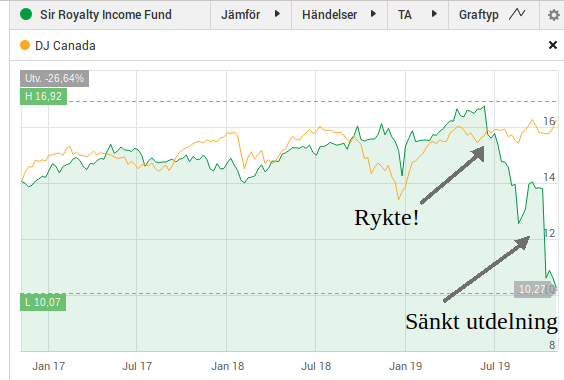

SIR

SIR är ett bolag som tar in royalties på olika restauranger och skickar dem vidare till nästan 100 %. Gick en längre tid rykten och pålästa kunde se att det gick sämre. Utdelningen sänktes.

Rykte och sänkning av utdelning i SIR. Graf tagen från Avanza.

Skanska

Det svenska byggbolaget Skanska hade några dåliga affärer. Skulle de sänka utdelningen? Många trodde inte det. Bolaget valde att sänka. Besvikelse uppstod och kursen dök. Tittar man tillbaka i backspegeln har kursen sedan bottennoteringen efter sänkningen gått riktigt bra. Kanske kan det beror på att Skanska är ett bolag i Lundbergsfären och Fredrik Lundberg slösar inte med utdelning i onödan.

Sålde ett väldigt litet innehav i Bilia som köpts in under hösten av utdelningar som trillande in under sommaren. Bilia gjorde ett bra kvartal Q3 2019 och är ett välskött bolag. Såg framför mig en chans att öka på och håva in en hög utdelning på runt 6 %.

Tyvärr stack aktien iväg från under 80 till nästan 100 kr. Bara att tacka för mig och ta pengarna och gå vidare till nya möjligheter. Resurs bank gjorde ett bra Q3 men marknaden har inte “tackat” bolaget för det. Kursen står och stampar på 55-58 kr. Passar på att köpa lite till. Med 2,6 % av portföljen och 4,7% av utdelningen i Resurs Bank är jag en smula överviktad i bolaget.

Kvällens höjdpunkt var att logga in på depåmäklaren och köpa in en post i Pembina Pipeline Corp(TSX:PPL). Pembina är ett bolag i Kanada som verkar inom det segment som kallas för midstream inom olje och gas industrin.

Verksamheten består i att köpa, bygga och driva pipelines för olja, gas och fossilgas vätskor. Tillgångarna finns främst i västra Kanada i provinserna British Columbia och Alberta. Bolaget äger även anläggningar som används för behandling av gas. En stor investering håller på att färdigställas för att framställa Propylen. När den är färdig kommer Pembina att ha en fot i petrokemi branchen.

Pembina Pipelines Corp

Har ägt Pembina sedan tidigt 2010 tal. Sålde dem i år för att köpa bolag med högre utdelning. Har gjort vettiga framsteg inom utdelningsområdet så nu finns det en fin möjlighet att öka upp igen i detta fina bolag. Utdelningen är sakta stigande och ger idag ca 5,1 % i direktavkastning. En extra bonus är att bolaget delar ut varje månad. Ett jämt och fint kassaflöde med andra ord till oss aktieägare.

I skrivande stund uppgår innehavet i Pembina till ca 0,9 % av portföljen. Om det finns läge så är ambitionen att öka framöver. Kanske skrivs det en mer utförlig analys av bolaget på bloggen om det finns intresse.

I veckan blev det ändringar i Byggkassan, ISK portföljen för renoveringar och underhåll. Minskade i enfastighetsbolaget Saltängen och ökade i ett för portföljen nytt enfastighetsbolag vid namn Halmslätten.

Halmslätten äger två logistikfastigheter som är ythyrda på långa kontrakt till Martin & Servera. Halmslätten ger utdelning 4 gånger per år och i skrivande stund ligger direktavkastningen på ca 6,6 %.

Skälet till att minska i Saltängen är två. Första skälet är att aktien har gått upp en bit från runt 115 – 125 som är på de nivåerna aktierna köpts in. Det andra är riskspridning. Saltängen är hög risk och kan man köpa något annat med lägre till något lägre direktavkastning är mycket vunnet.

Då och då nämns ordet Byggkassan på bloggen. Vad är det? Man kan tro att det är någon form av strejkassa för något LO förbund? Så roligt är det inte. Byggkassan är en ISK portfölj som skapades för att investar sparade medel i väntan på att de behövs för renovering och större underhåll av den personliga bostaden.

Byggkassan. Det klingar fint när utdelningar trillar in.

Varje månad budgeteras det ett visst belopp för renovering, underhåll och lite annat. Det som inte går åt läggs in på ett konto(utan ränta). Då och då blir det mer på kontot än vad som är målsättningen, det ger en möjlighet att spara “överskottet” på en ISK depå. Den som har arbetsnamnet “Byggkassan”.

Portföljen innehåller idag bara fastighetsbolag, främst enfastighetsbolag. En målsättning är att ha en “medveten” risk genom att köpa flera olika bolag. Att dessa bolag delar ut mycket pengar är klart trevligt. En dröm är att man skulle kunna täcka renoveringar och underhålla av bostaden med utdelningar. Till dags datum är det inte så…

Bostaden är byggd på 60 talet och ligger i södra Sverige. Det mesta är av äldre standard. Detta är en medveten strategi. Ju mindre man behöver renovera och underhålla desto mer kan stanna kvar och generera avkastning.